L’annonce de l’introduction en bourse de Coinbase a été salué comme « un jalon pour le crypto industrie »par Fortune Magazine. Similaire à l’introduction en bourse de Netscape annonce qui signalait la légitimité d’Internet, l’offre publique imminente de Coinbase signale au grand public que le trading de crypto-monnaie est légitime, légal et sécurisé aux yeux de la Securities and Exchange Commission. Et maintenant, les investisseurs ont la possibilité de détenir des actions sur le plus grand crypto plateforme de trading aux États-Unis.

En conséquence, beaucoup considèrent un investissement dans Coinbase comme un investissement dans l’avenir de crypto commerce. C’est le volume le plus élevé aux États-Unis crypto échange, avec trois fois le volume de son prochain concurrent américain le plus proche. Le plus grand de tout aux États-Unis doit être le leader mondial. Sauf que ce n’est pas le cas. Et la sagesse conventionnelle et les réalités actuelles du marché sont très éloignées.

Afin de comprendre les nuances de la crypto marché des plateformes de trading, il faut comprendre certains faits importants.

Ce sont des implications importantes qui façonnent la maturité actuelle du marché et les problèmes institutionnels crypto les commerçants sont confrontés aujourd’hui. Il n’existe pas de bourse unique permettant aux traders d’accéder aux marchés commerciaux mondiaux, à la découverte des prix transfrontaliers, aux meilleurs prix mondiaux, à la liquidité mondiale ou aux marchés commerciaux décentralisés.

Le crypto le marché commercial est encore très fragmenté sans acteur dominant

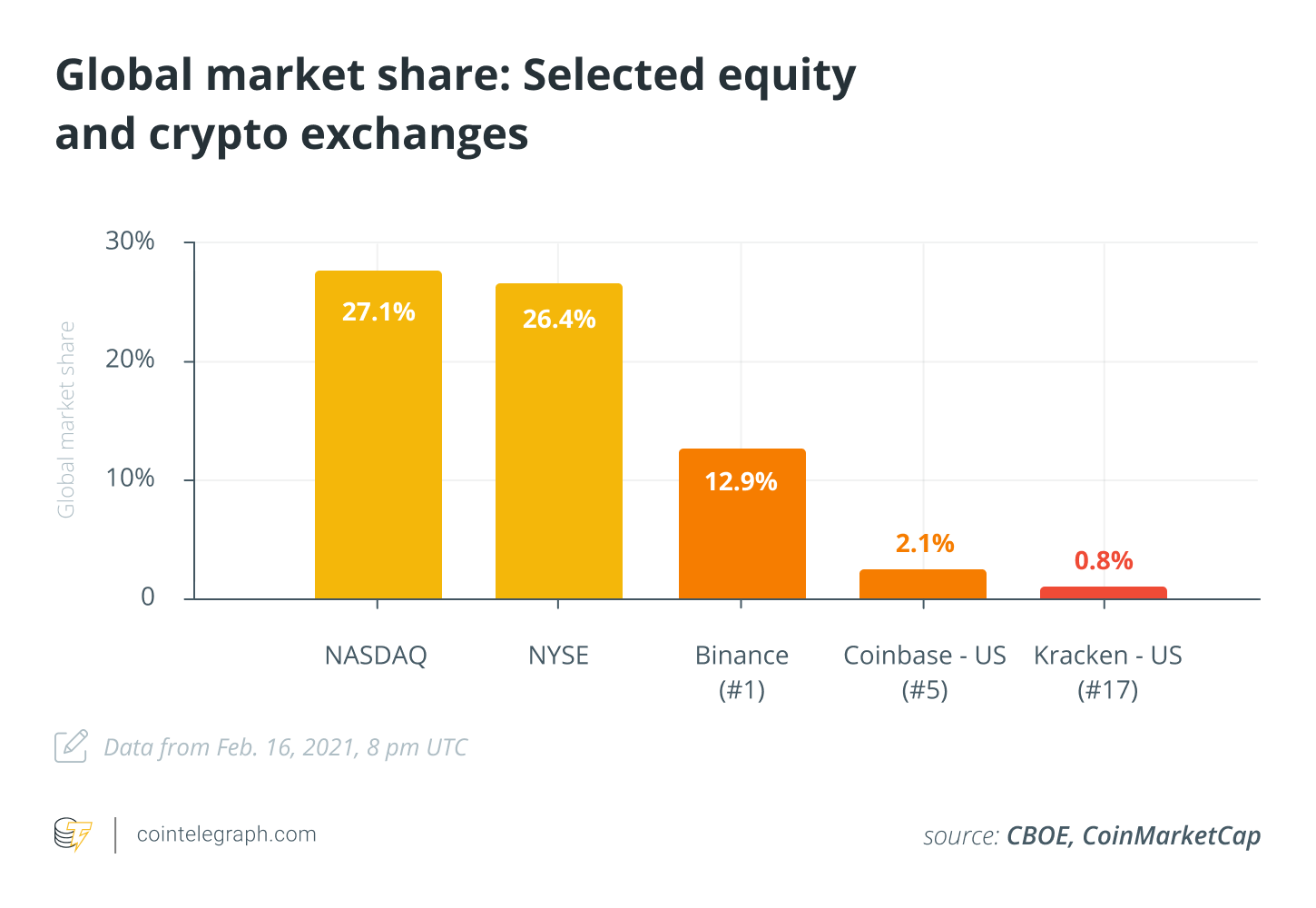

Ensemble, les cinq premiers crypto les bourses ne représentent que 41% du volume total des échanges mondiaux. Coinbase, la plus grande bourse des États-Unis, ne génère que 2,1% du volume mondial. La bourse classée numéro un aux États-Unis ne se classe qu’au 19e rang mondial. Sur le marché mondial, il n’y a pas d’acteur dominant comme on s’attend à le voir sur un marché plus mature.

Selon les données ci-dessus, la part de la Bourse de New York dans le commerce des actions mondiales est plus de 12 fois plus élevée que celle de Coinbase, et les deux principales bourses américaines représentent plus de 50% du volume des transactions quotidiennes mondiales, tandis que les deux premières aux États-Unis crypto les échanges ne représentent que 3% du volume des échanges mondiaux.

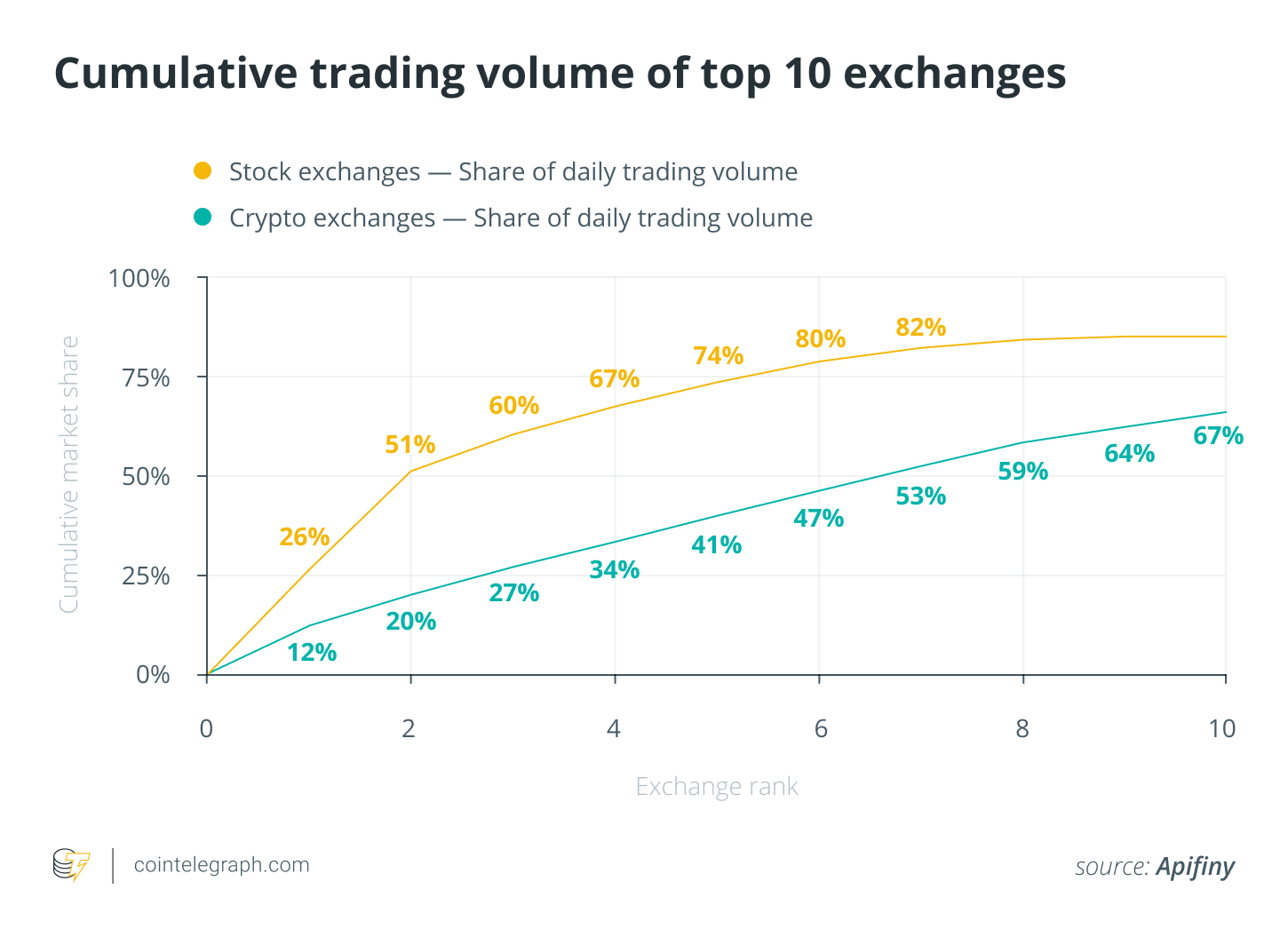

Par rapport aux actions traditionnelles, le crypto le marché est également très fragmenté. Les deux premières places boursières représentent 51% du volume quotidien des transactions, tandis que les trois premières crypto les échanges ne représentent que 27% du volume quotidien des échanges.

Il n’existe pas de marché commercial mondial unifié

Le crypto le marché commercial en est encore à ses balbutiements. Sur la base de mes conversations avec des traders institutionnels et des traders professionnels indépendants, j’ai appris que les institutions réclament toujours des capacités de niveau institutionnel qui ne sont pas encore disponibles sur une seule plateforme, telles que:

- Découverte des prix mondiaux – par exemple, prix des marchés mondiaux normalisés pour la monnaie locale.

- Global Best Bid and Offer – carnet de commandes global, normalisé pour les taux de change et les frais en devise locale.

- Accès à la liquidité mondiale – accès à la liquidité mondiale, pas seulement à celle d’une bourse.

Chaque bourse est son propre «lac» commercial sans «canal» les reliant. Aux États-Unis, un commerçant ne peut négocier qu’avec 2,1% des utilisateurs mondiaux, avec un carnet de commandes complètement séparé et distinct des autres marchés commerciaux américains – par exemple, Coinbase et Kraken.

Le volume des transactions mondiales, la liquidité et la découverte des prix ne sont disponibles que pour ceux qui sont capables de gérer plusieurs comptes sur plusieurs bourses dans plusieurs pays et continents. C’est un défi de taille qui engage à la fois les ressources juridiques et techniques.

De toute évidence, les traders bénéficieraient d’un seul carnet d’ordres mondial normalisé dans une monnaie unique pour découvrir les meilleurs prix mondiaux ainsi que la liquidité nécessaire pour exécuter des transactions de gros blocs. L’industrie a cruellement besoin crypto’s équivalent des titres traditionnels’ Meilleure offre et meilleure offre nationale.

Les échanges centralisés ne sont qu’une partie de l’image commerciale

Binance et Coinbase sont des échanges centralisés qui correspondent aux ordres des acheteurs avec les ordres des vendeurs, exécutant des transactions et réglant des comptes. Clients’ crypto les actifs sont conservés par un échange, et les utilisateurs ne négocient qu’avec d’autres utilisateurs sur le même échange. Même dans leur ensemble, les échanges centralisés ne capturent pas l’intégralité du volume de négociation d’actifs numériques.

En effet, les échanges décentralisés sont à la hausse, permettant des transactions peer-to-peer (ou swaps), dans lesquelles les actifs sont échangés directement entre les traders, généralement sans connaître votre client. À un moment donné en 2020, le volume des transactions d’Uniswap a dépassé celui de Coinbase. Il est possible que les DEX gagnent un pied d’égalité avec les CEX, donc on ne peut pas avoir une image complète de la crypto marché commercial sans tenir compte des DEX.

Les CEX qui découvrent comment incorporer la découverte de prix DEX et la liquidité dans leur négociation auront un avantage important.

Les échanges décentralisés se développent mais manquent d’infrastructure à l’échelle

Les échanges décentralisés génèrent environ 15% du total crypto volume des transactions (basé sur les données de CoinMarketCap du 16 février 2021). Le trading DEX a connu une croissance rapide, le volume de trading d’Uniswap dépassant celui de Coinbase en 2020 – un exploit réalisé avec seulement 20 employés. Aujourd’hui, Vénus évolue aux côtés de Binance, qui domine le marché en volume de négociation sur 24 heures au moment de la rédaction de cet article.

Les traders professionnels peuvent valoriser les DEX pour la sécurité des transactions portefeuille à portefeuille ou peer-to-peer. Cependant, il y a deux problèmes. Premièrement, sans contrepartie KYC, les traders institutionnels ne peuvent pas négocier sur les DEX. Deuxièmement, la technologie de la chaîne publique prenant en charge les DEX est plus lente et plus coûteuse que le trading en bourse.

Les investisseurs institutionnels auront besoin de DEX plus rapides, avec des frais moins élevés et des procédures KYC robustes. Un DEX doit être construit sur une blockchain plus rapide et moins chère afin d’attirer les traders institutionnels.

Il n’y a pas de véritables échanges centralisés – uniquement des courtiers

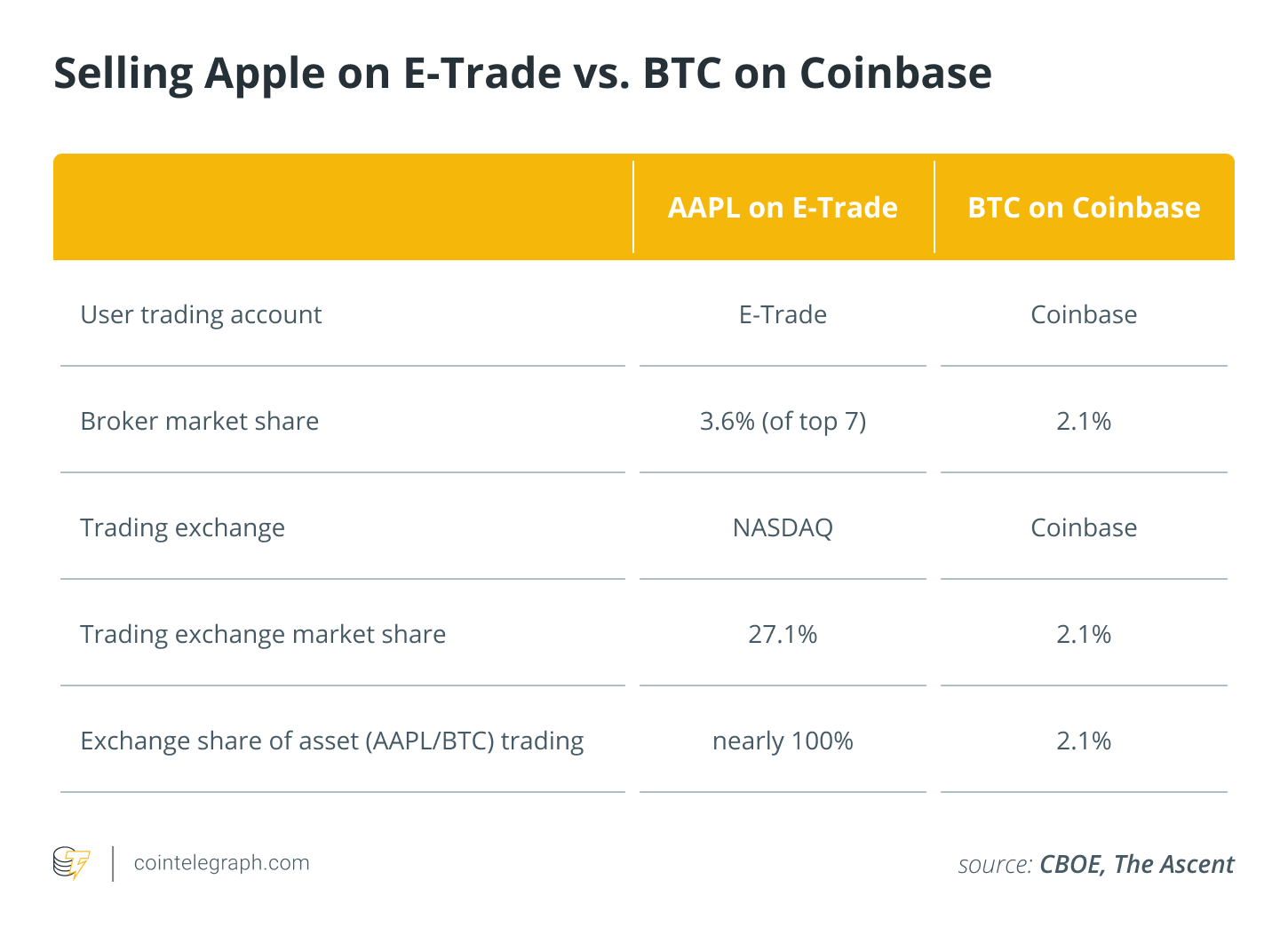

La confusion est encore plus importante, aujourd’hui crypto les bourses ressemblent plus à des courtiers régionaux qu’à de véritables bourses mondiales. Par exemple, comparez et comparez le trading Apple (AAPL) sur E-Trade et le trading Bitcoin (BTC) sur Coinbase.

Un trader professionnel aux États-Unis qui cherche à négocier du BTC n’accède qu’à une petite partie du marché mondial via Coinbase. La découverte des prix et la liquidité se font uniquement par le carnet de commandes BTC / USD de Coinbase. Plus de 97% de l’offre, de la demande, de la découverte de prix et de la liquidité dans le monde ne sont accessibles que via des centaines d’autres bourses.

Pour résumer, vendre Apple sur E-Trade par rapport à la vente de Bitcoin sur Coinbase:

- E-Trade passe des commandes sur le Nasdaq, qui capte près de 100% des transactions au comptant AAPL.

- Coinbase passe des commandes sur son propre carnet de commandes, qui capture 2,1% de toutes les transactions mondiales.

Il n’y a pas de vraiment global crypto marché commercial mais plutôt des centaines de marchés locaux plus petits. Imaginez AAPL vendant sur plus de 300 bourses différentes, chacune avec ses propres acheteurs et vendeurs. C’est l’état actuel de la crypto marché.

Les problèmes avec cela sont de deux ordres. Premièrement, le trading sur un CEX supprime de nombreux avantages des actifs décentralisés. Deuxième, crypto le commerce est séparé en centaines de «lacs» commerciaux distincts – chacun avec son propre fiat /crypto l’offre et la demande.

La décentralisation garantit qu’aucune entité ne peut contrôler entièrement une crypto-monnaie. Les utilisateurs cèdent un contrôle important lors du dépôt dans des échanges centralisés qui gèrent token les privilèges d’inscription, la garde, l’appariement et l’exécution d’ordres et les services de courtage.

Ce pouvoir centralisé présente des risques de sécurité et de conformité, ce qui a conduit à des critiques du marché. En fait, les traders d’Asie-Pacifique ont lancé plusieurs campagnes de retrait de pièces pour montrer leur résistance au trading CEX. La jeune génération est opposée au pouvoir centralisé et ose le défier, comme en témoigne la récente guerre des ventes à découvert aux États-Unis.

Les échanges centralisés sont également limités dans leur accès au marché mondial et sont sévèrement limités. Pourquoi? Les bourses, telles que Coinbase et Gemini, acceptent les utilisateurs de régions limitées (États-Unis uniquement) avec des paires de devises fiduciaires limitées (le dollar américain uniquement) contrairement à E-Trade, qui ouvre les portes à ses traders à une multitude d’échanges, d’actions. , des fonds négociés en bourse et plus encore. En revanche, les CEX ferment les portes à tous les autres, limitant considérablement la découverte des prix et la liquidité, ce qui conduit à des spreads plus élevés, des taux de remplissage plus bas, un glissement plus élevé et, généralement, des marchés inefficaces. Le concept de meilleure offre et offre n’existe pas encore dans le crypto monde, car le BBO sur Coinbase n’est pas le même que celui de Gemini, Binance ou Huobi.

Les commerçants professionnels sont mal desservis

Du point de vue des traders professionnels, la maturité du marché et les capacités de négociation mondiales requises ne sont pas encore disponibles. La segmentation du marché du trading de crypto-monnaie en est à ses débuts et les besoins des traders professionnels sont loin d’être satisfaits car: (1) ils ne peuvent pas accéder efficacement à un marché mondial; (2) ils ne peuvent pas accéder aux meilleurs prix sur un marché mondial et ils ne peuvent pas accéder à des liquidités de qualité institutionnelle.

De plus, le trading DEX n’est pas encore viable pour les traders institutionnels en raison du manque de KYC lors de l’intégration. Pourtant, le trader Uniswap moyen est beaucoup plus actif. Les utilisateurs d’Uniswap sont complètement connectés, ouverts et transparents, et ses 300 000 utilisateurs négocient plus que celui de Coinbase, qui prétend avoir 35 millions d’utilisateurs. Par conséquent, tout un marché de baleines se négocie en dehors des échanges centralisés, renversant complètement la perception erronée du marché selon laquelle les utilisateurs d’Uniswap et de DEX sont principalement des investisseurs de détail.

Il n’existe aucun marché commercial offrant une véritable couverture mondiale, et les commerçants de détail et institutionnels ne peuvent pas accéder à un marché véritablement mondial. Et il n’existe pas de marché commercial offrant un trading DEX de qualité institutionnelle.

La numérisation des actifs stimulera la croissance

Le consensus de l’industrie est que la numérisation continue des actifs est inévitable. Bitcoin et Ether (ETH) sont des jetons natifs de la blockchain qui constituent le principal volume de négociation du marché actuel du trading de crypto-monnaie. Pourtant, la capitalisation boursière de la crypto-monnaie est inférieure à la moitié de celle d’Apple.

Le marché boursier est presque négligeable par rapport au marché des actifs numérisés inexploité. Bien que l’opportunité soit grande, il est également trop tôt pour prédire le résultat.

De nombreuses bourses exposent les commerçants à des risques de conformité

Certaines des principales bourses mondiales permettent d’échanger un grand nombre de jetons controversés. Les réglementations anti-blanchiment de nombreuses bourses ne sont pas suffisamment solides. Bien que prétendant avoir des licences dans certains pays, il est difficile d’imaginer la conformité légitime de l’offre de négociation de produits dérivés à des utilisateurs du monde entier en utilisant une licence d’échange dans un seul pays. Ces risques de conformité posent un sérieux défi pour la stabilité de la position de certaines bourses et, il n’y a pas si longtemps, le paysage du marché des produits dérivés a changé rapidement après que BitMEX a été mis en examen, entraînant une perte d’utilisateurs et une baisse du volume des transactions.

L’innovation dans les technologies d’échange de niveau institutionnel n’est pas encore largement disponible. Les classements de volume racontent l’histoire d’aujourd’hui. L’histoire de demain sera racontée par les marchés boursiers qui offrent une véritable découverte globale des prix des meilleures offres et des meilleures offres, un accès institutionnel aux prix et à la liquidité DEX, et la capacité d’exécuter des stratégies de négociation mondiales sur une seule plateforme.

Cet article ne contient pas de conseils ou de recommandations en matière d’investissement. Chaque mouvement d’investissement et de négociation comporte des risques et les lecteurs doivent mener leurs propres recherches lorsqu’ils prennent une décision.

Les points de vue, pensées et opinions exprimés ici sont la seule de l’auteur et ne reflètent ni ne représentent nécessairement les points de vue et opinions de Cointelegraph.

.

Cet article est une traduction. Lire l’originale sur Cointelegraph

Credit illustration : Cointelegraph

Parfois ma traduction est pourrie, mais le principal c'est que t'es l'info non ?