Il s’agit de la quatrième partie d’une série en plusieurs parties qui vise à répondre à la question suivante : quelle est la « valeur fondamentale » de Bitcoin ? La première partie concerne la valeur de la rareté, Deuxième partie – le marché évolue dans des bulles, Partie trois – le taux d’adoption, et la quatrième partie – le taux de hachage et le prix estimé de Bitcoin.

Taux de hachage et prix estimé du Bitcoin

Dans l’exploration de données, le terme « taux de hachage » est une métrique de sécurité. Plus la puissance de hachage est grande, plus sa sécurité et sa résistance aux attaques extérieures sont grandes. C’est une chose pour un pirate informatique d’attaquer votre ordinateur personnel, mais c’en est une autre lorsqu’un pirate informatique essaie d’attaquer des dizaines de milliers d’ordinateurs dans le monde en même temps.

La croissance du taux de hachage est due à la puissance de calcul toujours croissante des serveurs de minage, ce qui signifie également une augmentation des coûts d’extraction de Bitcoin (BTC). Une règle simple nous dit qu’une activité donnée doit avoir une commodité économique pour qu’elle soit durable dans le temps. Ceux qui extraient le pétrole du sol doivent le vendre à un coût supérieur au coût d’extraction, ceux qui produisent de l’électricité doivent le vendre à un coût supérieur au coût de production, et ainsi de suite.

La même règle s’applique au minage de Bitcoin, selon lequel le coût de l’électricité, l’amortissement de serveurs de plus en plus puissants, etc., doivent être inférieurs aux revenus générés par la réception de Bitcoin pour l’activité exercée.

En rapport: Le Bitcoin est-il un gaspillage d’énergie ? Avantages et inconvénients du minage de Bitcoin

Par conséquent, la difficulté croissante de l’extraction de Bitcoin doit être compensée par la commodité économique.

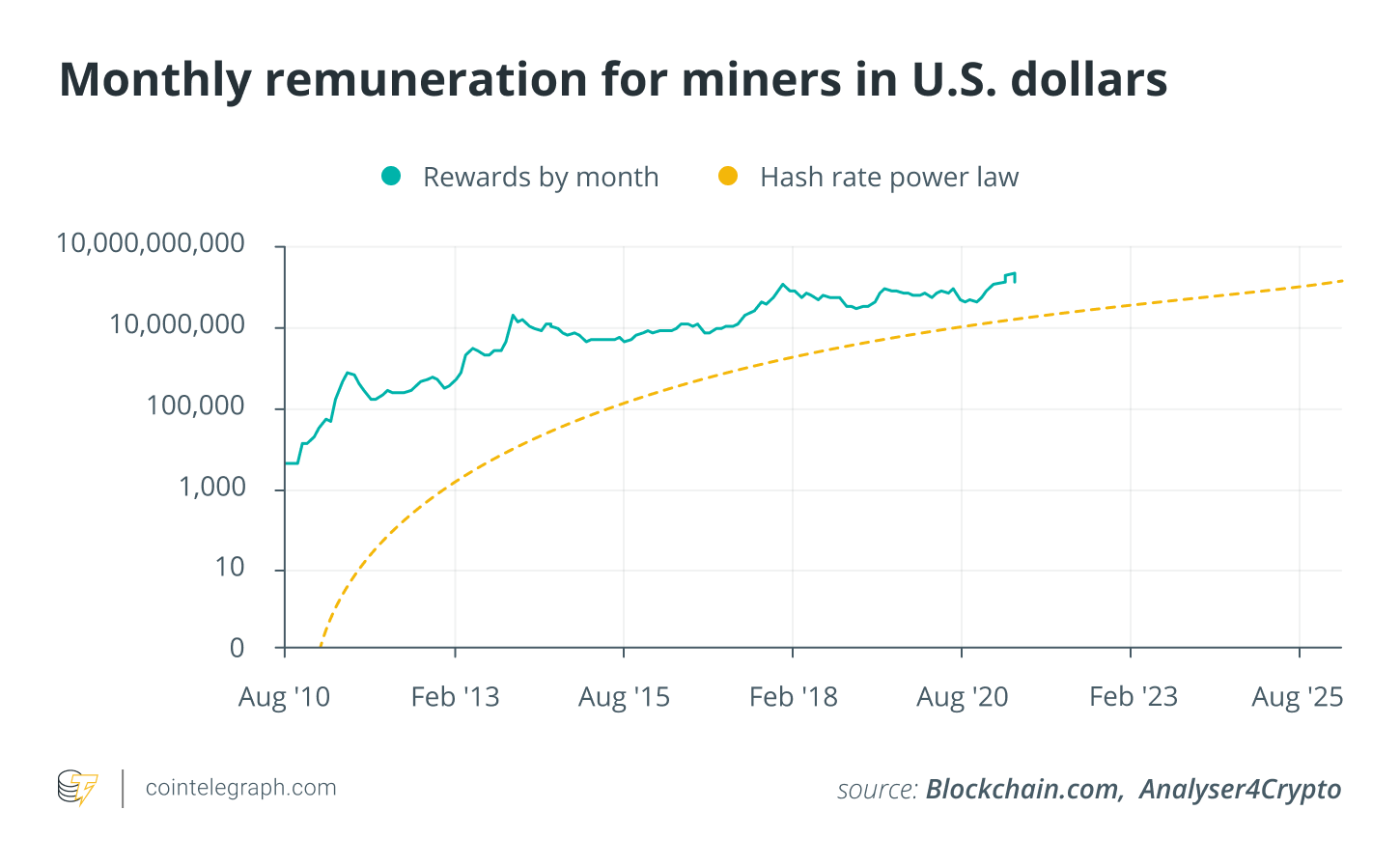

Au cours des premiers mois de 2010, Bitcoin a payé aux mineurs environ 10 000 $ par mois. Aujourd’hui, grâce à la croissance du prix du Bitcoin, le réseau de mineurs dans le monde se répartit une richesse de plus de 500 millions de dollars par mois – et cette valeur est destinée à croître.

Le chiffre est énorme, même s’il est en partie proportionnel à la consommation d’électricité, mais il permet de comprendre la génération de richesse que cette « expérience sociale » est capable de créer. Comme on peut le voir sur le graphique, la croissance du taux de hachage est supérieure à la croissance de la rémunération mensuelle. Par conséquent, afin d’estimer le prix correct du Bitcoin en fonction du taux de hachage, il est d’abord nécessaire de comprendre l’évolution de la rémunération de chaque unité de hachage au fil du temps.

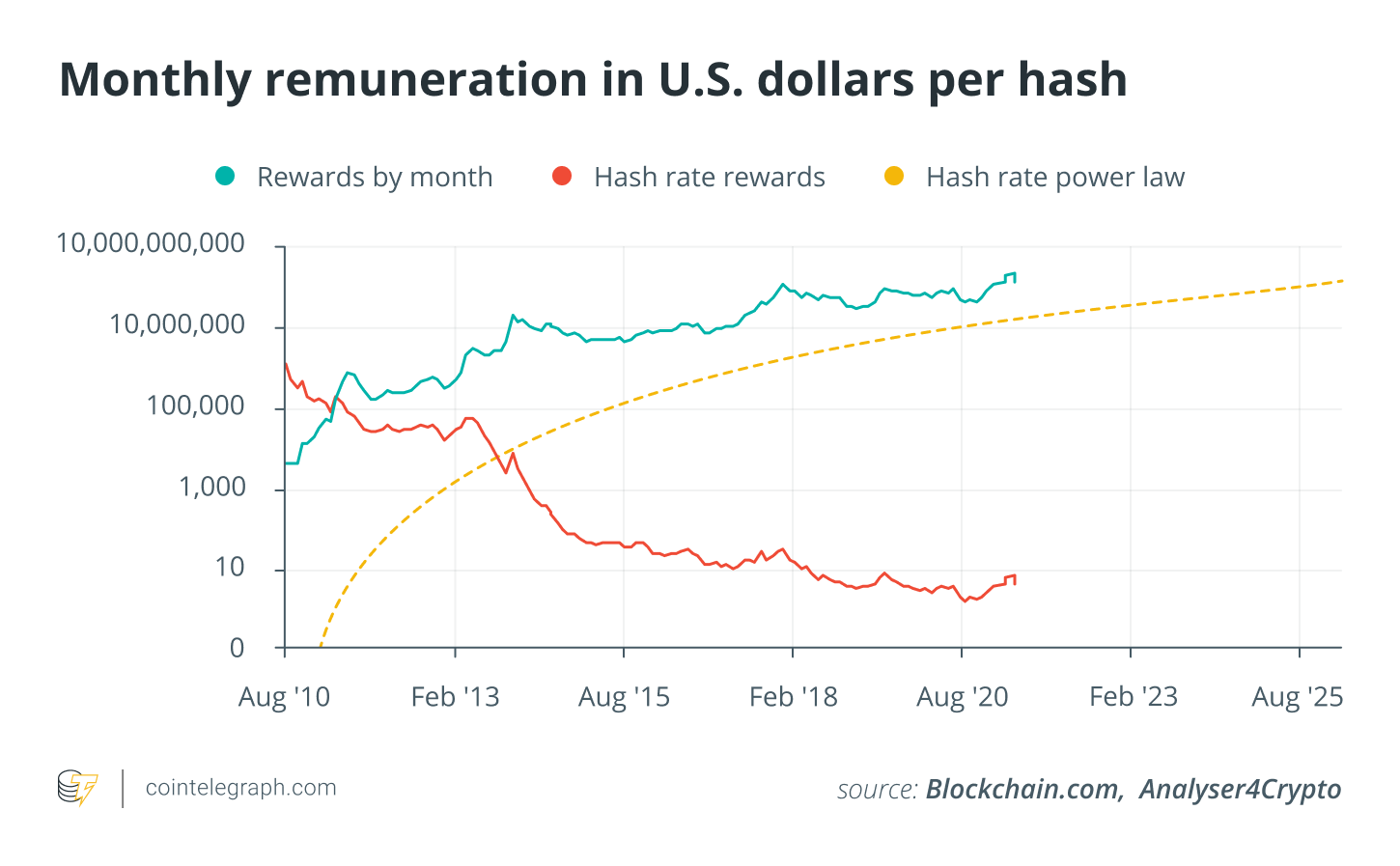

Comme on peut le voir, la rémunération en dollars du taux de hachage est en forte baisse. Cela signifie que la sécurité augmente de manière presque exponentielle au fil du temps, mais que le coût de la sécurité diminue considérablement au cours de cette période.

Pour une meilleure compréhension, alors que la rémunération de chaque bloc augmente — malgré ou grâce à la halving cela augmente la rareté – la difficulté de saper un nouveau bloc augmente beaucoup plus rapidement, du moins pour l’instant. Par conséquent, le rapport prix/taux de hachage diminue car le dénominateur augmente plus sensiblement que le numérateur.

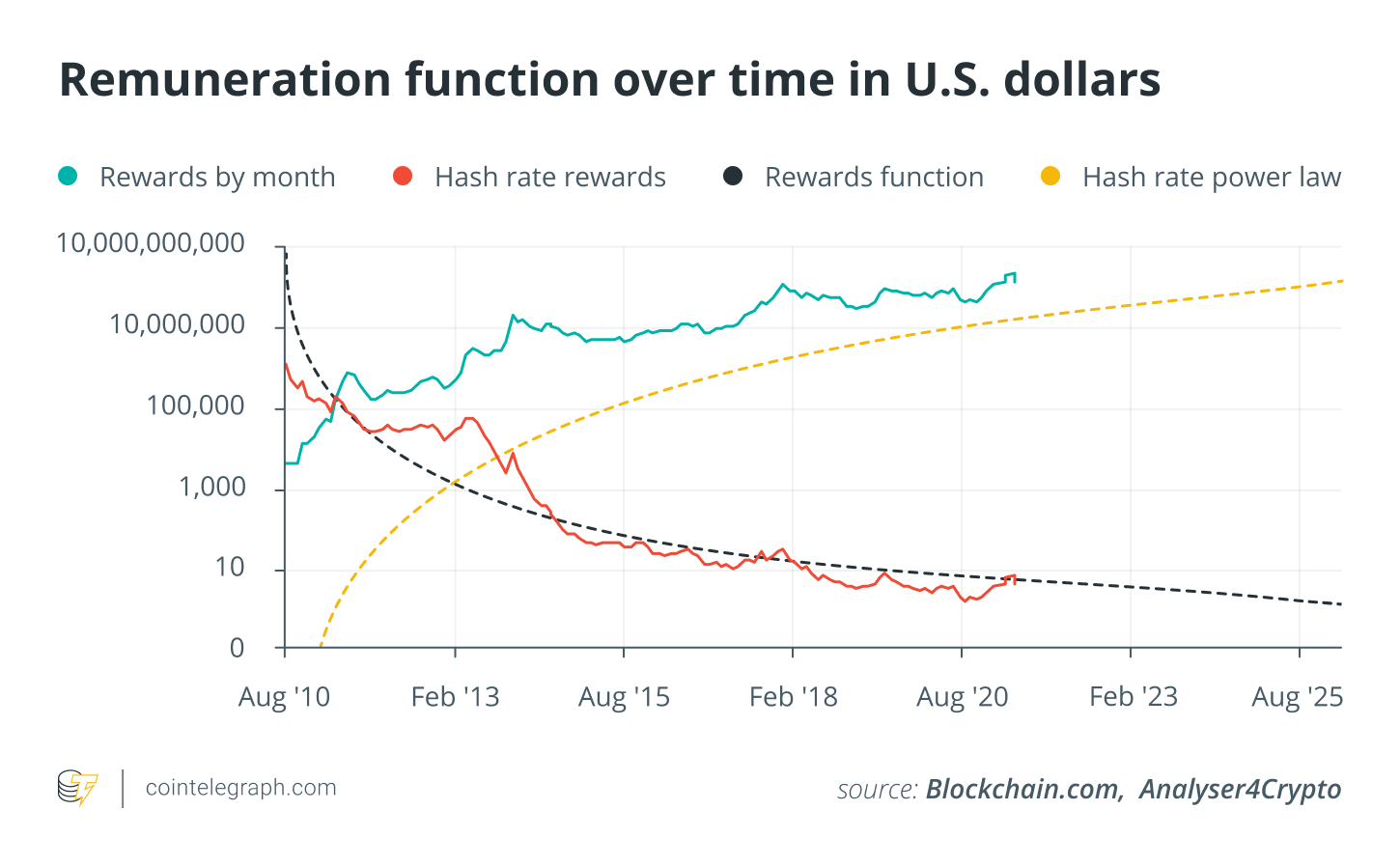

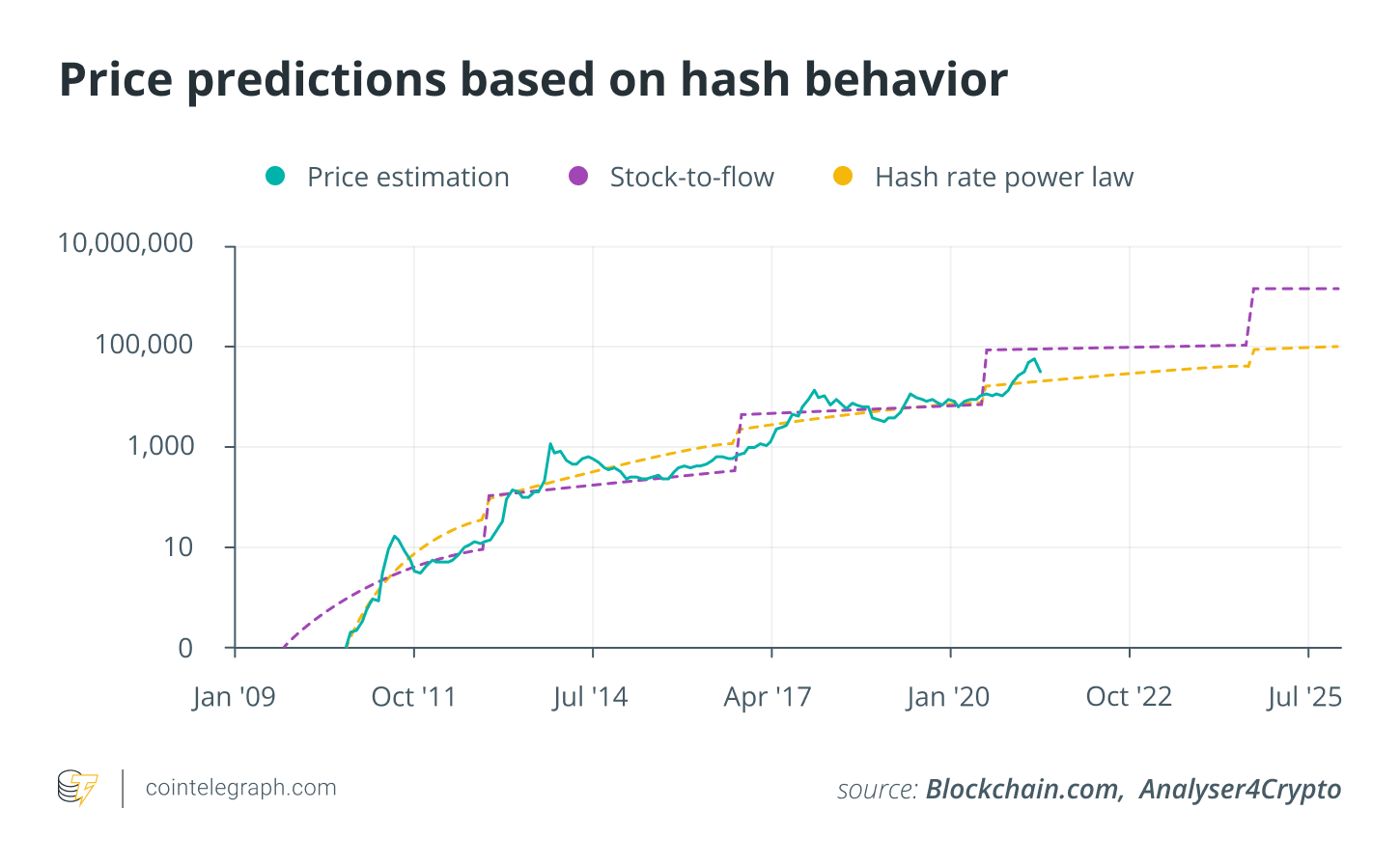

Ainsi, pour estimer la tendance (non linéaire) de baisse de la rémunération pour le taux de hachage, la fonction qui représente le mieux cette tendance est, comme toujours, la fonction de loi de puissance, comme le montre la figure suivante.

Une fois que nous obtenons cette fonction en multipliant les deux fonctions de croissance du taux de hachage et de paiement par un seul taux de hachage, il est possible d’obtenir la fonction qui rapproche la rémunération mensuelle en dollars américains au fil du temps.

Ce résultat ne se rapproche pas de la valeur du prix d’un seul Bitcoin mais de la rémunération mensuelle qui augmente au fil du temps, comme on peut le voir sur le graphique précédent.

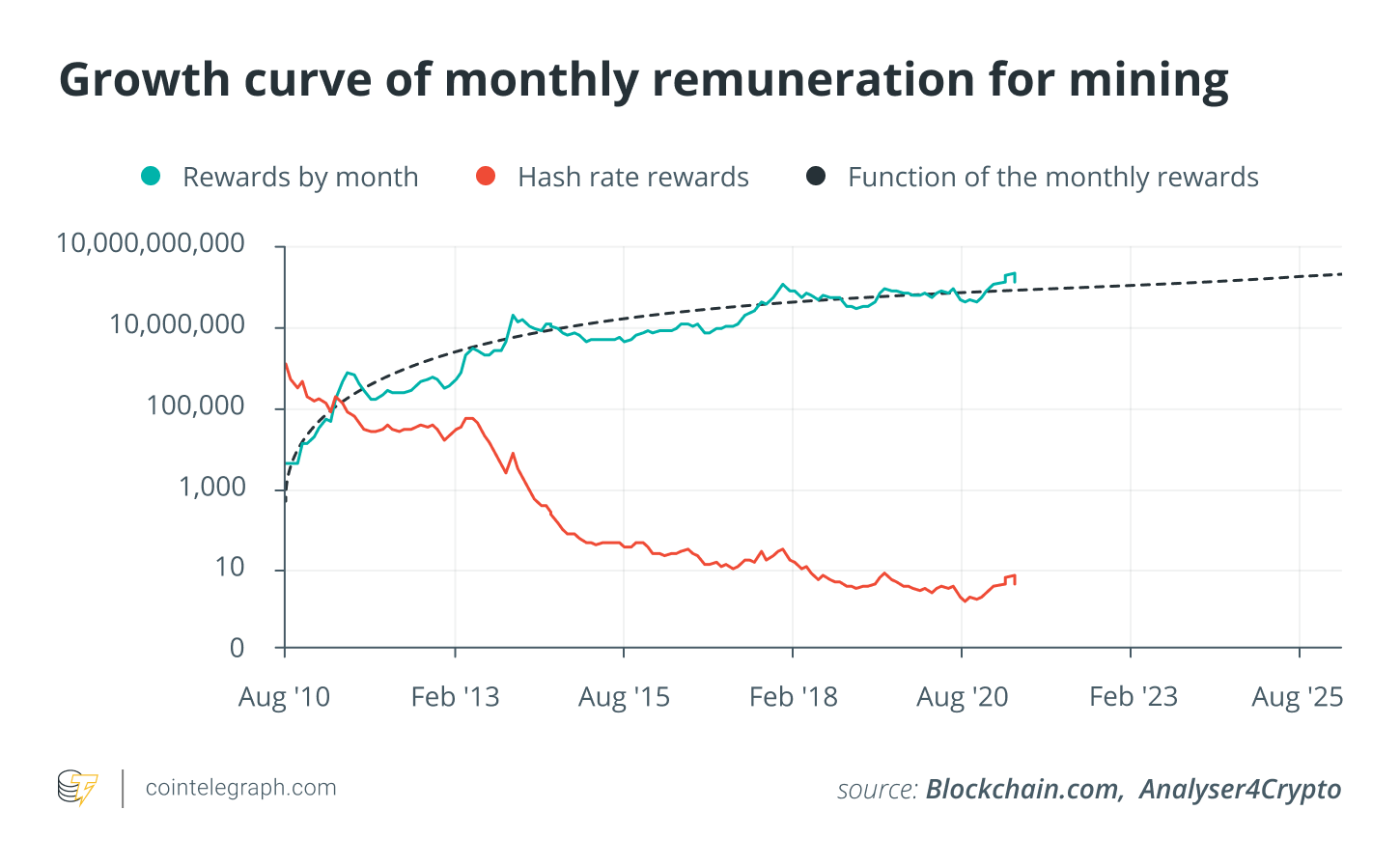

Pour estimer le prix du Bitcoin, corrigé en fonction de cette métrique de taux de hachage, il est nécessaire de diviser cette valeur par le nombre moyen de Bitcoin extrait au cours d’un mois donné. Ce faisant, nous obtenons la tendance échelonnée typique du modèle stock-flux décrit précédemment.

Conclusion

Nous pouvons conclure que même face à une forte volatilité et à des mouvements de prix apparemment incompréhensibles, les trois principaux facteurs qui font bouger le prix du Bitcoin – la rareté, la demande et le coût de production – peuvent être vraiment utiles pour comprendre la dynamique du prix du Bitcoin. mouvements.

Nous pouvons affirmer qu’il existe des tendances de valeur fondamentale à long terme qui peuvent aider à considérer Bitcoin comme une « classe d’actifs stratégique » d’investissement.

Cet article a été co-écrit par Ruggero Bertelli et Danièle Bernardi.

Cet article ne contient pas de conseils ou de recommandations d’investissement. Chaque mouvement d’investissement et de négociation comporte des risques, et les lecteurs doivent effectuer leurs propres recherches avant de prendre une décision. Les points de vue, pensées et opinions exprimés ici n’appartiennent qu’aux auteurs et ne reflètent ni ne représentent nécessairement les points de vue et opinions de Cointelegraph.

Cet article a été soumis avec succès à la Conférence mondiale de la finance.

.

Cet article est une traduction. Lire l’originale sur Cointelegraph

Credit illustration : Cointelegraph

Parfois ma traduction est pourrie, mais le principal c'est que t'es l'info non ?