Il s’agit de la deuxième partie d’une série en plusieurs parties qui vise à répondre à la question suivante: Quelle est la «valeur fondamentale» du Bitcoin? La première partie concerne la valeur de la rareté, Deuxième partie – le marché évolue en bulles, Troisième partie – le taux d’adoption, et Quatrième partie – le taux de hachage et le prix estimé du Bitcoin.

Le marché évolue en bulles

Au cours des derniers mois, voire des années, on a beaucoup parlé de la bulles se développer sur les marchés obligataires. Les journaux – à la fois financiers et non financiers – en ont parlé, avec des chaînes de télévision spécialisées et de prestigieux «macroéconomistes» du monde entier discutant de la façon dont la dette mondiale actuelle a des taux d’intérêt négatifs.

Il est financièrement contre-intuitif de devoir payer ou prêter de l’argent à quelqu’un, même si cette personne est un État. Nous vivons une situation absurde qui ne s’est jamais produite auparavant dans le paysage des marchés financiers. La cause principale est liée à l’énorme liquidité injectée sur les marchés par les banques centrales, qu’elles utilisent comme financement pour éviter leur propre faillite, pour ensuite, prudemment, la reverser aux États (eux-mêmes en difficulté).

Après tout, la célèbre phrase de John Maynard Keynes lit:

«Les marchés financiers peuvent rester irrationnels bien plus longtemps que vous ne pouvez rester solvable.»

En réalité, cette absurdité a permis d’éviter la faillite du système financier, elle est donc la bienvenue, même si elle alimente des phénomènes irrationnels, comme les marchés obligataires à rendements négatifs (et donc insensés tous, mais la plupart) de nouveaux sommets jour après jour.

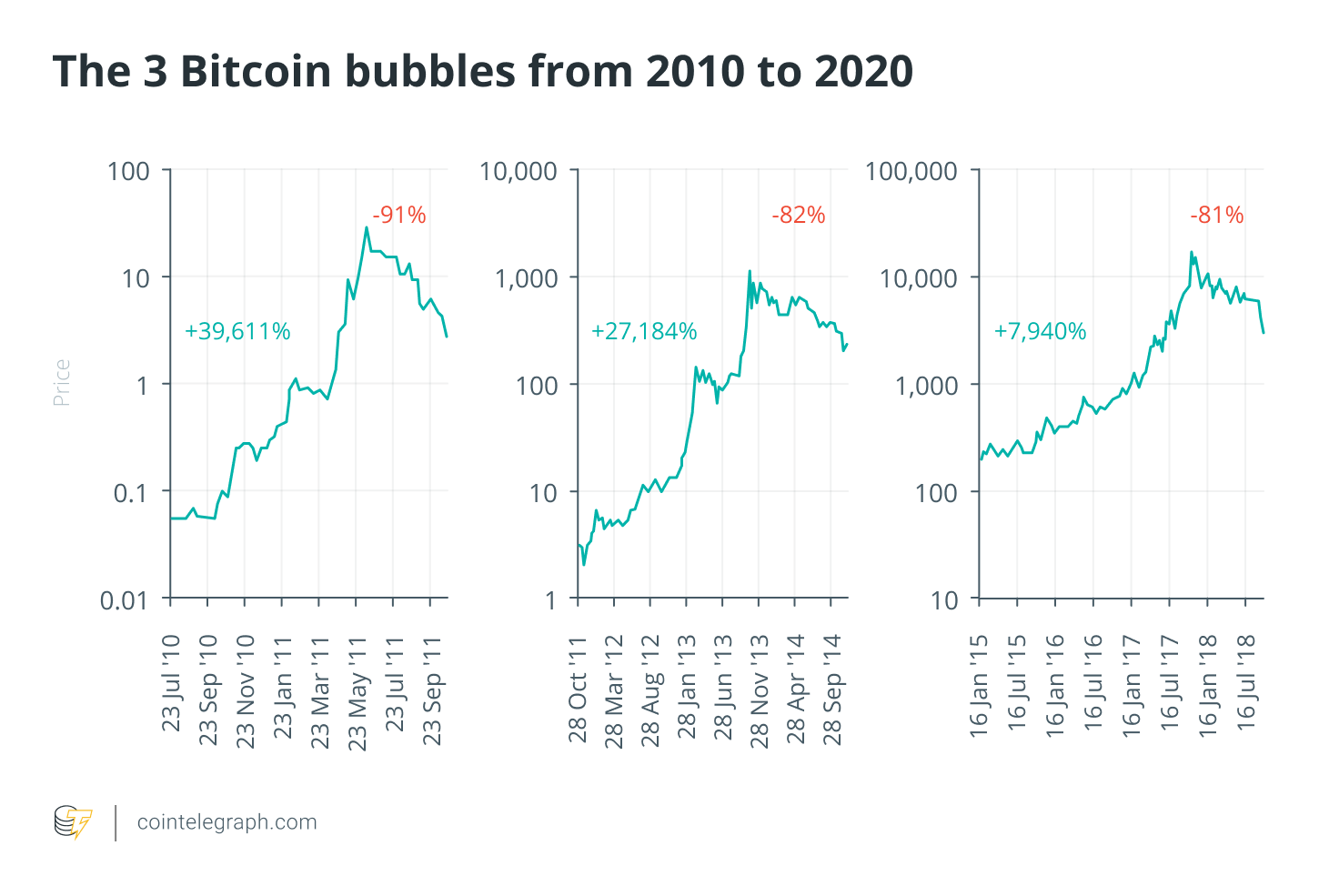

Un phénomène qui n’est pas réellement alimenté par la monnaie de la banque centrale, que tout le monde a qualifié de méga bulle insignifiante en 2017, est le Bitcoin (BTC). Le prix du Bitcoin a atteint un sommet de 20000 USD en décembre 2017, coïncidant avec le lancement des contrats à terme Bitcoin par le Chicago Board Options Exchange et le CME Group, les deux plus grandes bourses de matières premières au monde, puis a atteint un minimum d’environ 3100 USD en 2018, perdant effectivement plus de 80% de sa valeur.

Représente-t-il l’éclatement d’une bulle? Sûr. Cela représente-t-il la fin du Bitcoin? Certainement pas. Pourrait-il y avoir plus de bulles Bitcoin à l’avenir? Bien sûr.

Comme toujours, nous souhaitons aborder le problème de la manière la plus analytique possible. Nous avons reconstruit le tableau créé par le fondateur de Bitcoin, Satoshi Nakamoto, en utilisant Excel, pour nous assurer que Bitcoin était déflationniste et non inflationniste.

Inflation

Le dollar américain (et toutes les devises du monde, à vrai dire, y compris l’euro), en raison de l’inflation, vaut de moins en moins avec le temps. Nous pouvons mieux comprendre le phénomène si nous pensons à la valeur des actifs. L’achat d’une voiture il y a 40 ans coûtait environ 13 fois moins cher qu’aujourd’hui, donc une belle voiture qui coûtait 10 000 $ en 1980 coûterait 130 000 $ aujourd’hui.

Ce phénomène est appelé inflation, et il est induit par une règle qui lie la valeur totale des biens dans le monde à la monnaie totale en circulation. Si le nombre de dollars américains en circulation double, les mêmes biens auront tendance à coûter deux fois plus cher. Il «tendra» parce que la monnaie n’est pas un phénomène linéaire, et cela peut prendre un certain temps à se produire.

Dans les années 1970 et au début des années 1980, l’inflation aux États-Unis atteignait des taux proches de 12% par an, créant de nombreuses difficultés pour ceux qui n’avaient ni les connaissances ni les moyens de la contrer.

Déflation

Le Bitcoin a été créé avec une logique déflationniste, plus similaire à des matières premières telles que l’or et l’argent. C’est pourquoi il est considéré par beaucoup comme le nouvel or numérique, car il a des caractéristiques de préservation de la valeur et non celles de l’appauvrissement, comme le dollar ou l’euro.

En rapport: Bitcoin est-il une réserve de valeur? Experts sur le BTC en tant qu’or numérique

Voyons comment il a été possible de créer, et quels sont les effets résultant de ces choix.

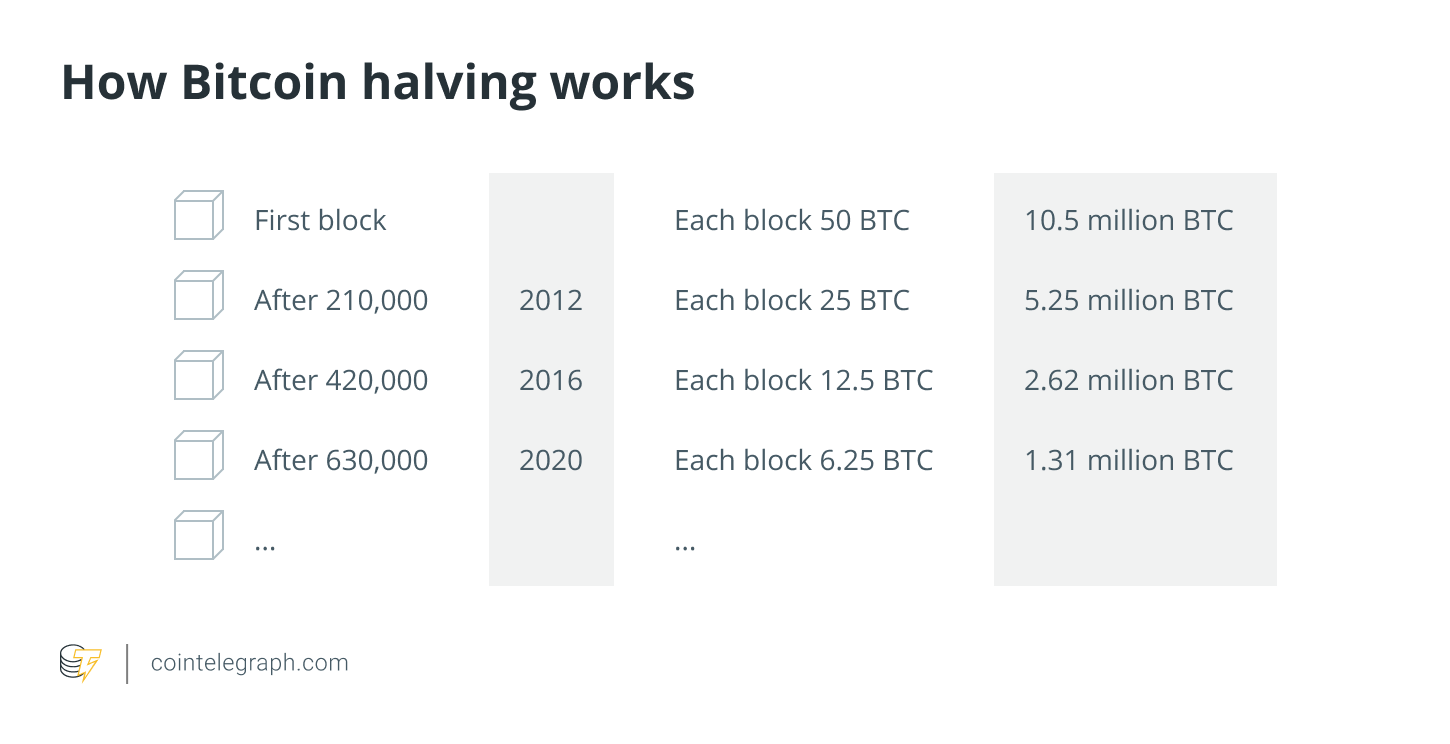

Nakamoto a décidé que le nombre maximum de Bitcoin créés et disponibles devrait être de 21 millions. (Le nombre 21 apparaîtra plusieurs fois. C’est la lettre grecque phi, dont nous parlerons également plus tard). Il aurait pu décider de saisir une quantité fixe de Bitcoin pour chaque bloc extrait, mais cela n’aurait pas créé l’effet de croissance exponentielle qui caractérise Bitcoin, ou du moins pas aussi marqué qu’aujourd’hui.

Par conséquent, il a décidé de diviser par deux la quantité de Bitcoin nouvellement émis tous les quatre ans, pour créer un effet stock-flux très marqué et intéressant qui ferait monter le prix de plus en plus haut.

En rapport: Bitcoin divisé par deux, expliqué

Pour les 210000 premiers blocs, les mineurs recevaient 50 BTC pour chaque bloc écrit sur le grand livre distribué, à un moment où la valeur du Bitcoin fluctuait de quelques centimes à quelques dollars, donc la rémunération n’était pas du tout comparable à cela. d’aujourd’hui – il n’a pas non plus été aussi difficile de remporter le défi. En fait, dans les premières années, de simples ordinateurs suffisaient pour faire le minage.

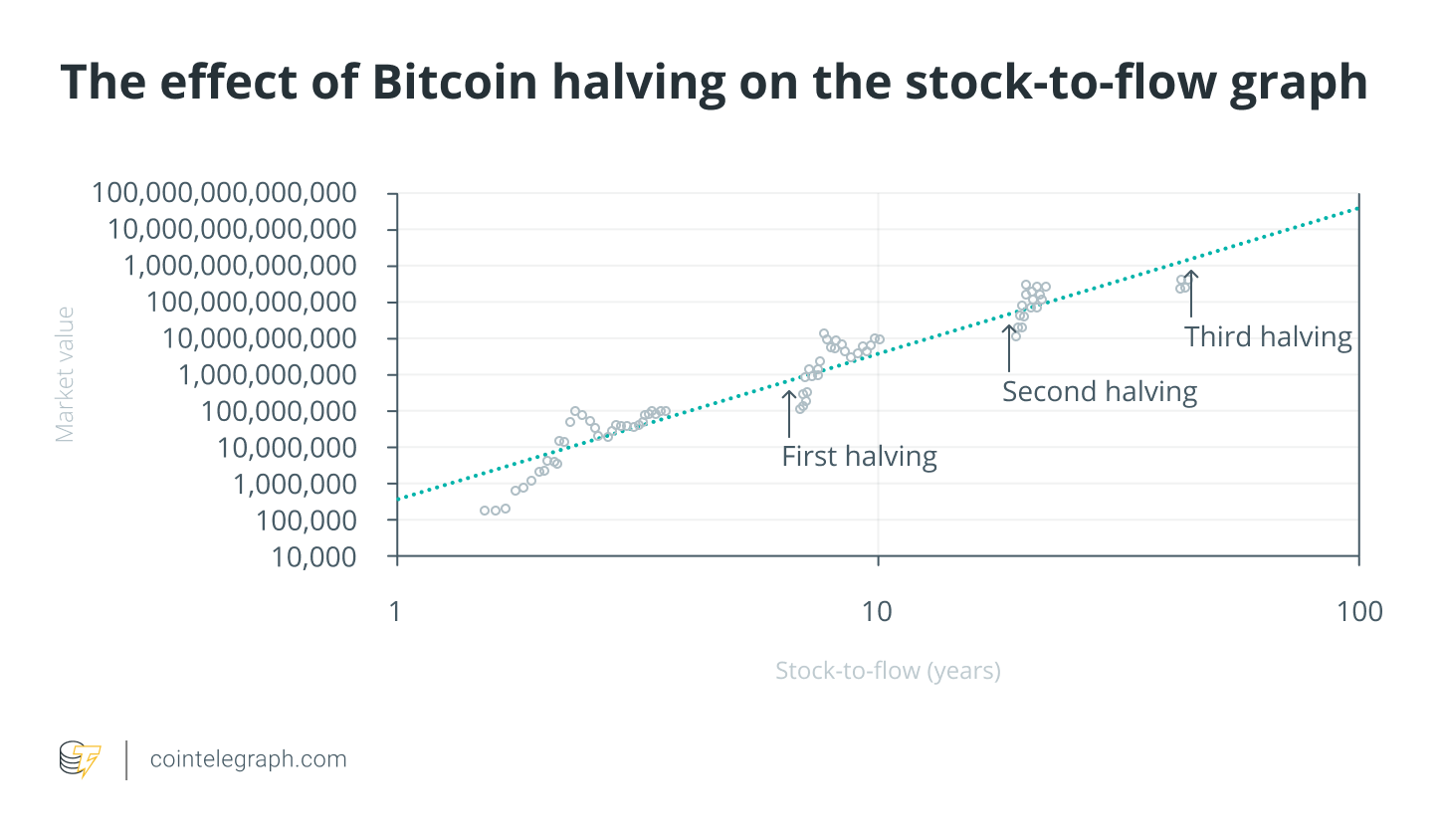

La première halving a eu lieu en 2012 – c’est-à-dire qu’à partir du 210 001e bloc, la rémunération a été réduite de moitié à 25 BTC pour chaque écriture sur le grand livre distribué. En 2016, le deuxième halving a eu lieu, ce qui a ramené la rémunération à 12,5 BTC, et à nouveau avec le troisième halving se déroulant en mai 2020, portant la rémunération pour chaque bloc à 6,25 Bitcoin, qui avec une récente correction de prix d’environ 40000 USD est toujours d’environ 250000 USD.

En rapport: 3 bonnes raisons pour lesquelles 30000 $ sont probablement le fond pour Bitcoin

Le suivant halving est prévue pour 2024, date à laquelle la rémunération sera encore réduite de 50%. Il devrait se poursuivre, probablement, jusqu’en 2140, année au cours de laquelle le dernier halving est attendu, qui distribuera moins de 1 Bitcoin au cours de la dernière année.

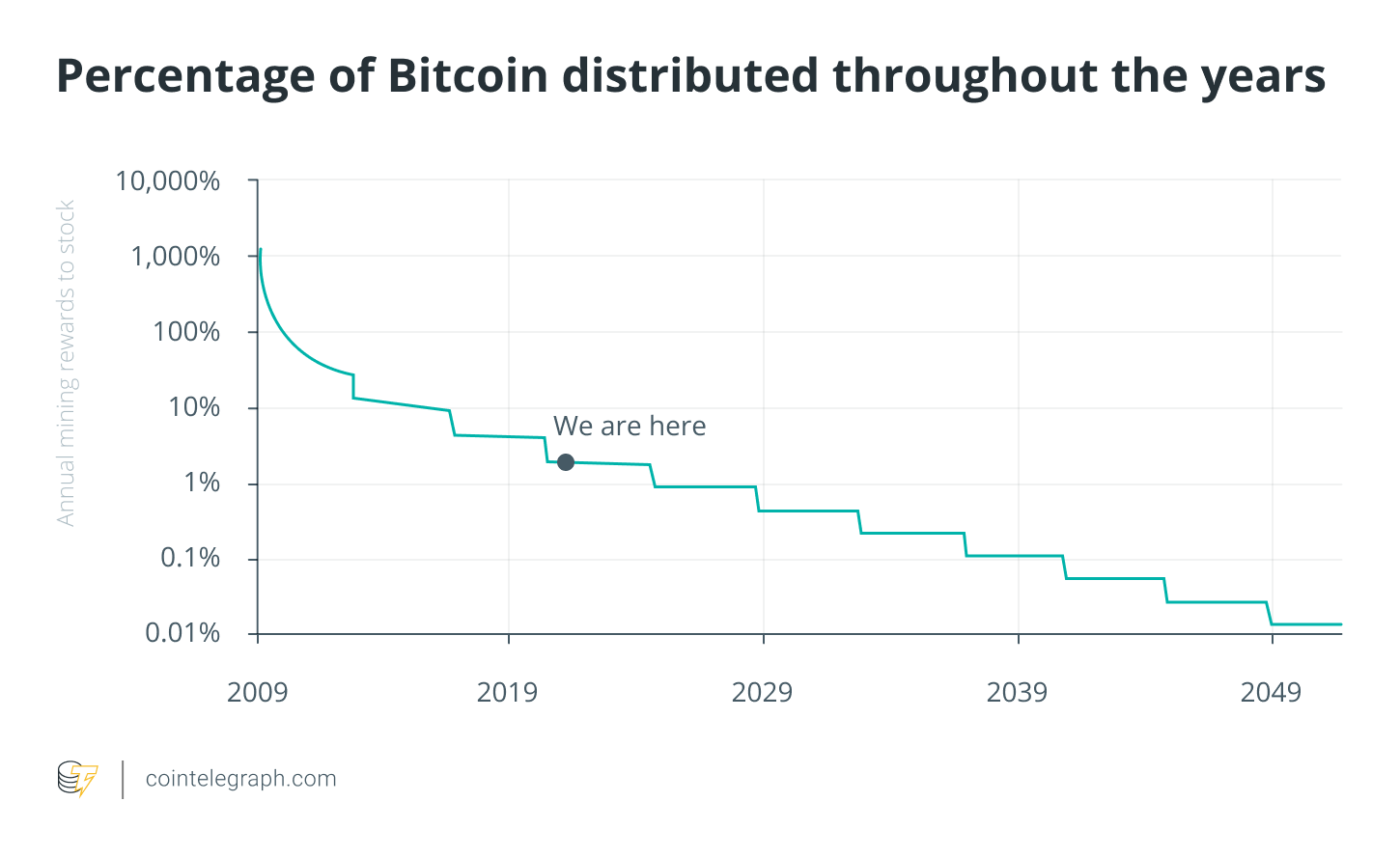

Mais comment ça se passe halving phénomène impact le prix du Bitcoin? Est-ce que le halving du soi-disant «flux», ou le flux de nouveaux capitaux sur le marché, affectent le prix du Bitcoin lui-même? Comme nous l’avons vu précédemment dans la première partie, Bitcoin semble suivre le modèle stock-to-flow; donc, une réduction de flux, tout en maintenant le même stock, devrait correspondre à une augmentation de prix. Maintenant que nous avons eu trois moitiés, ne devrait-il pas y avoir autant de bulles?

Savez-vous combien de bulles Bitcoin a eues au cours de sa courte vie? Trois morts. Ils sont représentés graphiquement ci-dessous.

Ce sont les trois bulles auxquelles Bitcoin a été confronté jusqu’à présent, et à chaque fois, le prochain prix maximum est devenu au moins 10 fois plus élevé. Évidemment, ce n’est pas une garantie que ce sera le cas à l’avenir, mais de nombreux facteurs nous portent à croire que ce que nous avons vécu en 2017 ne sera pas la dernière bulle – beaucoup d’autres suivront à l’avenir.

Ces informations peuvent-elles être utilisées pour déterminer un prix correct pour Bitcoin? Ou du moins, un prix potentiellement réalisable selon ce modèle?

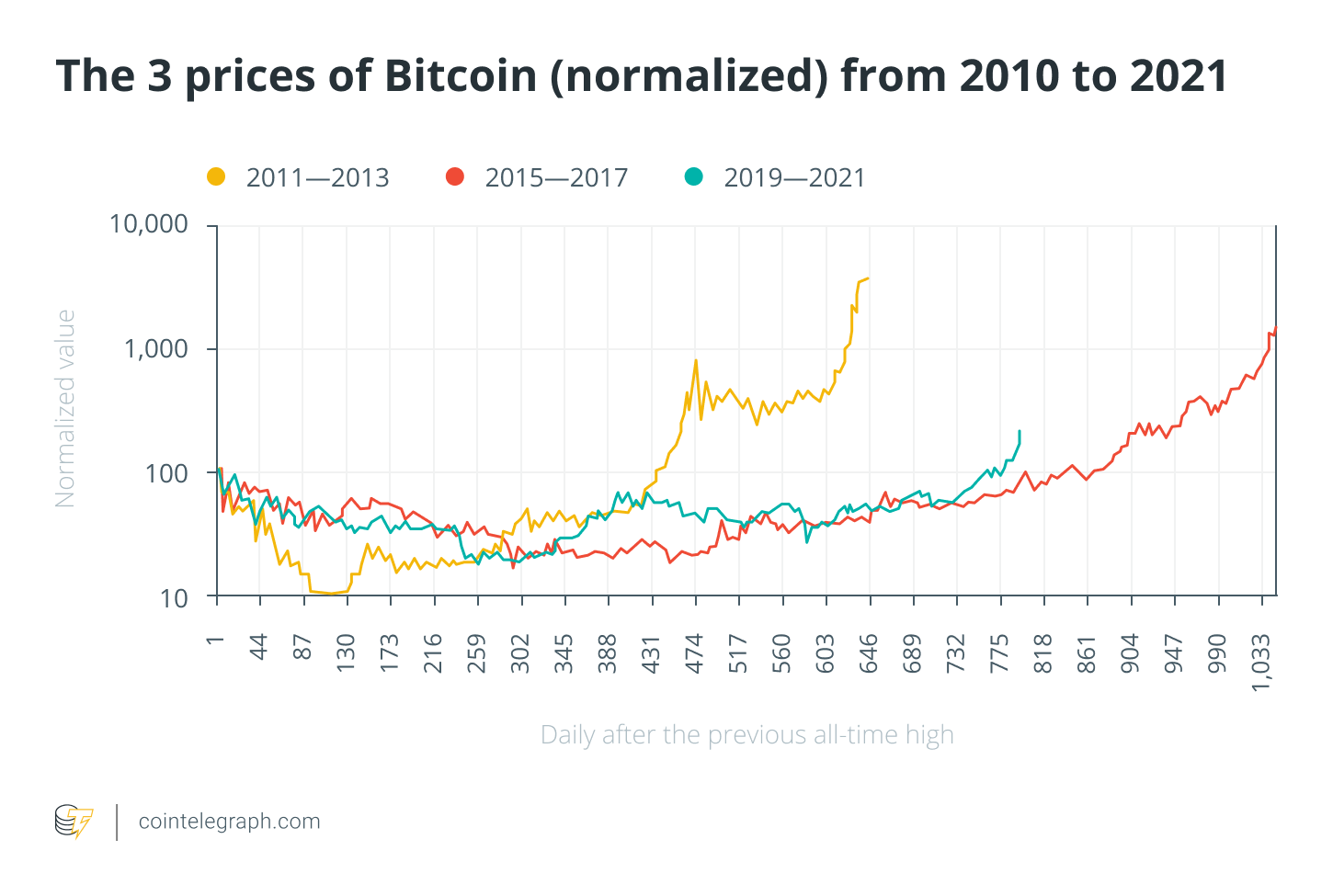

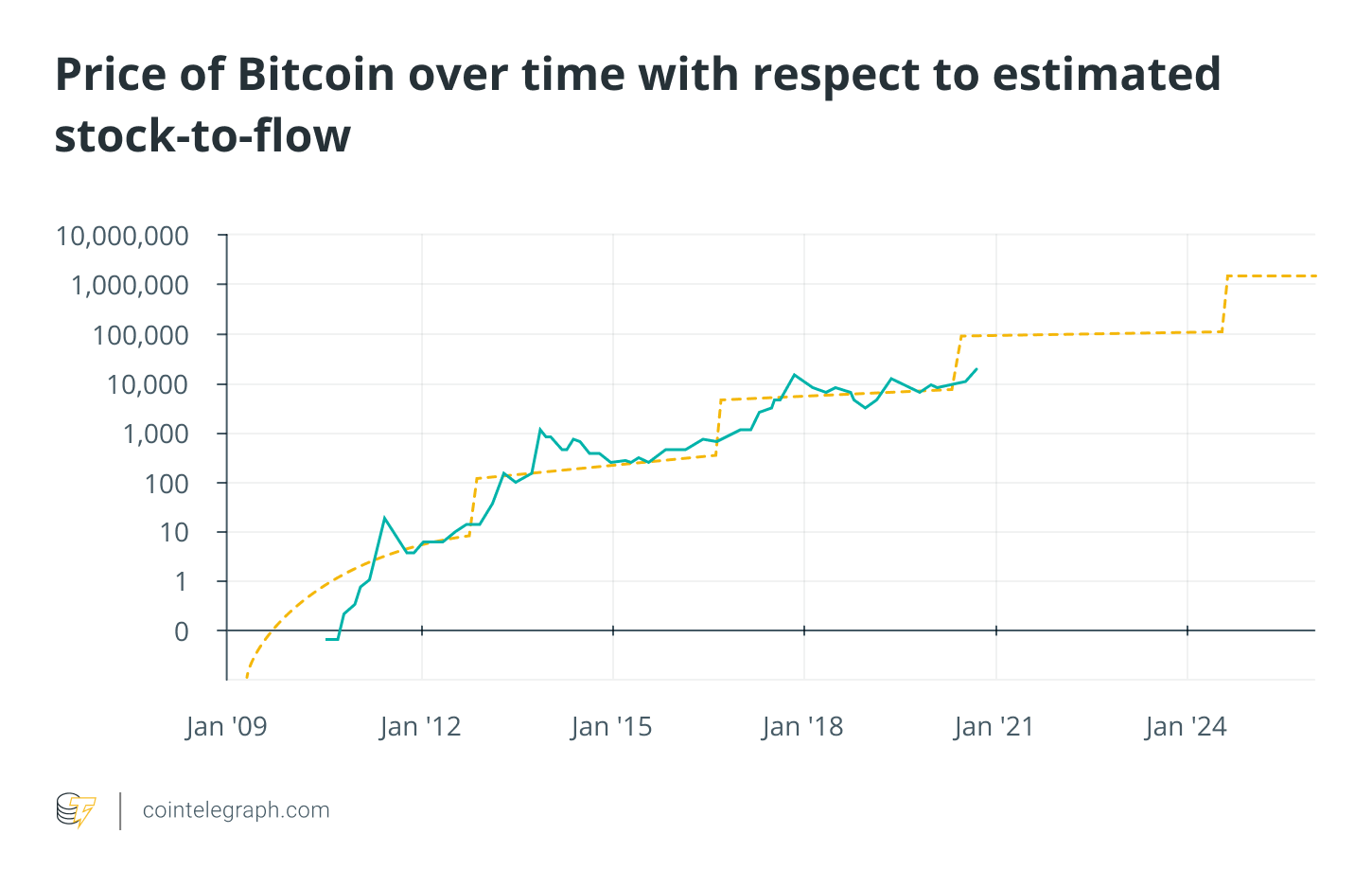

En fait, on peut, si l’on regarde ce graphique où les moitiés sont mises en évidence par des sauts sur l’axe X, en correspondance avec le changement de statut de halving, nous pouvons estimer le prix de la juste valeur, c’est-à-dire le prix correct auquel Bitcoin pourrait tendre.

Si le prix du Bitcoin a tendance à revenir autour de la ligne décrite dans la figure ci-dessus, il est clair que nous pouvons estimer quel sera le futur prix cible du Bitcoin, en fonction des différentes moitiés qui nous attendent.

D’après le graphique, il est clair que le prix cible du Bitcoin se situe entre 90 000 $ et 100 000 $. Ces informations sont très utiles non seulement parce qu’elles garantissent que nous arriverons à ces prix, mais parce que nous devons prendre en compte nos décisions d’investissement, car elles pourraient effectivement y arriver et même dépasser ces niveaux de prix.

De toute évidence, ces estimations doivent être considérées comme une tentative intellectuelle de comprendre la dynamique du Bitcoin et ne peuvent absolument pas être considérées comme une suggestion ou un conseil de l’auteur. Comprendre comment Bitcoin peut atteindre de telles valeurs n’est pas facile, et quiconque s’approche de ce monde fascinant pour la première fois aurait du mal à imaginer comment un actif apparemment sans valeur pourrait avoir un prix aussi élevé, surtout si vous tombez dans le piège d’y penser. en tant que monnaie au dollar.

Pour ce faire, il est important de connaître ses différents aspects. Celui qui est certainement fondamental pour déterminer le prix du Bitcoin est le taux d’adoption, qui sera décrit dans la partie suivante.

Cet article a été co-écrit par Ruggero Bertelli et Daniele Bernardi.

Cet article ne contient pas de conseils ou de recommandations en matière d’investissement. Chaque mouvement d’investissement et de négociation comporte des risques et les lecteurs doivent mener leurs propres recherches lorsqu’ils prennent une décision. Les opinions, pensées et opinions exprimées ici sont les seuls auteurs et ne reflètent pas ou ne représentent pas nécessairement les vues et opinions de Cointelegraph.

Cet article a été soumis avec succès à la World Finance Conference.

.

Cet article est une traduction. Lire l’originale sur Cointelegraph

Credit illustration : Cointelegraph

Parfois ma traduction est pourrie, mais le principal c'est que t'es l'info non ?