Bitcoin (BTC) a une longue histoire de formation de sommets locaux lorsque des événements anticipés par le marché se produisent. Le récent lancement du fonds négocié en bourse (ETF) Bitcoin le 19 octobre n’était pas différent et a conduit à un rallye mensuel de 53% pour atteindre un sommet historique à 67 000 $.

Maintenant que le prix est brièvement tombé en dessous de 60 000 $, les investisseurs tentent de comprendre si la correction de 10 % était une saine prise de bénéfices à court terme ou la fin de la bull Cours. Pour le déterminer, les traders doivent analyser l’activité de prix précédente de BTC pour évaluer les similitudes possibles.

Le graphique ci-dessus représente le jour d’un titre du New York Times annoncer que « Bitcoin obtient un hochement de tête prudent de la banque centrale de Chine » en novembre 2013. À l’époque, Yi Gang, le vice-gouverneur de la Banque populaire de Chine (POBC), a déclaré que les gens pouvaient librement participer au marché de Bitcoin. Il a même mentionné un point de vue personnel qui suggérait une perspective constructive à long terme sur la monnaie numérique.

Il convient également de mentionner que cette couverture médiatique favorable à la télévision publique chinoise a été diffusée le 28 septembre et a montré le premier guichet automatique Bitcoin au monde à Vancouver.

Des événements baissiers peuvent également être anticipés

Des exemples baissiers peuvent également être trouvés tout au long de l’action des prix de 12 ans de Bitcoin. Par exemple, l’interdiction chinoise d’avril 2014 a marqué un creux de prix sur cinq mois.

Le 10 avril 2014, Huobi et BTC Trade, deux des plus grandes bourses chinoises, mentionné leurs comptes commerciaux dans certaines banques nationales seraient fermés dans un délai d’une semaine. Une fois de plus, des rumeurs circulaient depuis mars 2014, alimentées par une note du journal chinois Caixin.

Parmi les événements plus récents, citons le lancement des contrats à terme CBOE Bitcoin le 19 décembre 2017, qui a précédé d’un jour le tristement célèbre record de 20 000 $. Un autre événement qui a marqué un sommet local a été l’offre publique initiale de Coinbase sur le Nasdaq lorsque le prix de Bitcoin a atteint 64 900 $. Les deux événements sont signalés sur le graphique suivant :

Remarquez comment tous les événements ci-dessus étaient largement anticipés même si certains n’avaient pas de date d’annonce précise. Par exemple, la séance de négociation initiale de l’ETF basé sur les contrats à terme de Bitcoin le 19 octobre a été précédée par la déclaration du président de la Securities and Exchange Commission des États-Unis, Gary Gensler, le 3 août, selon laquelle le régulateur serait ouvert à l’acceptation d’un ETF BTC application à l’aide d’instruments dérivés de CME.

Il est possible que les investisseurs se soient déjà positionnés avant le lancement de l’ETF ProShares Bitcoin Strategy, et un examen des marchés des dérivés de BTC pourrait peut-être fournir plus d’informations à ce sujet.

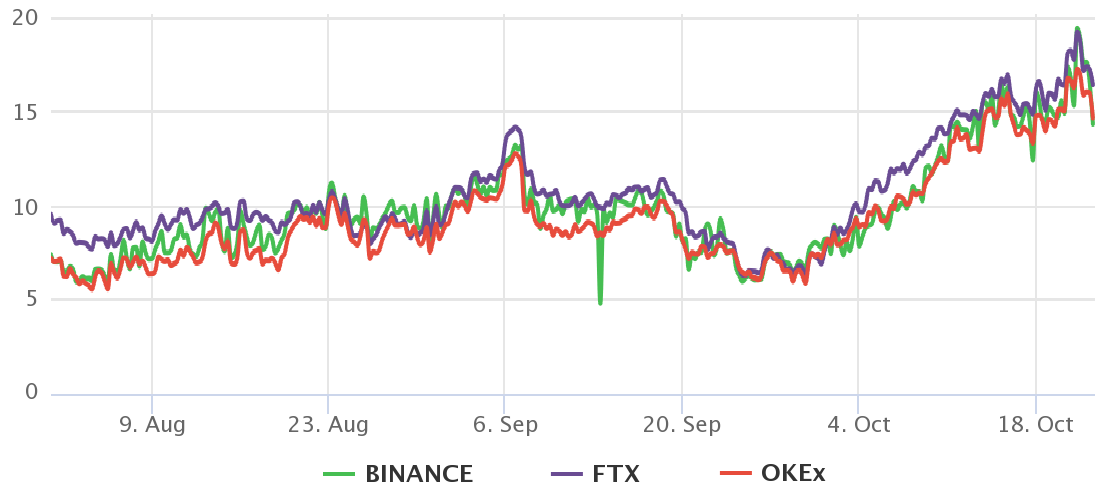

La prime à terme n’a pas été « exagérée »

La prime à terme, également appelée taux de base, mesure l’écart de prix entre les prix des contrats à terme et le marché au comptant régulier. Les contrats à terme trimestriels sont les instruments préférés des baleines et des bureaux d’arbitrage. Bien que cela puisse sembler compliqué pour les commerçants de détail en raison de leur date de règlement et de leur différence de prix par rapport aux marchés au comptant, leur avantage le plus important est l’absence de taux de financement fluctuant.

Certains analystes ont pointé du doigt le « retour du contango » après que le taux de base a atteint 17%, soit le plus haut niveau en cinq mois.

– Dylan LeClair (@DylanLeClair_) 20 octobre 2021

Dans une situation normale, les marchés à terme de toute nature (soja, S&P 500, WTI) se négocieront à un prix légèrement supérieur à celui du marché au comptant ordinaire. Cela se produit principalement parce que l’investisseur doit attendre l’expiration du contrat pour percevoir son paiement, il y a donc un coût d’opportunité intégré, ce qui entraîne la prime.

Supposons que l’on effectue des opérations d’arbitrage, visant à maximiser les fonds détenus en dollars américains. Ce commerçant pourrait acheter un stablecoin et obtenez un rendement annualisé de 12% en utilisant la finance décentralisée ou centralisée crypto prestations de prêt. Une prime de 12% sur le marché à terme Bitcoin devrait être considérée comme un taux « neutre » pour un teneur de marché.

Hors le pic éphémère de 20 % le 21 octobre, le taux de base est resté inférieur à 17 % après une remontée de 50 % depuis le début du mois. À titre de comparaison, à la veille du lancement des actions de Coinbase, la prime à terme a grimpé en flèche à 49%. Par conséquent, ceux qui qualifient le scénario actuel de trop optimiste ont tout simplement tort.

Les risques de liquidation n’étaient pas non plus « imminents »

Chaque fois que les acheteurs sont trop confiants et acceptent une forte prime pour l’effet de levier à l’aide de contrats à terme, une baisse des prix de 10 à 15 % pourrait déclencher des liquidations en cascade. Cependant, la simple présence d’une prime annualisée de 40 % ou plus ne se traduit pas nécessairement par un risque de crash imminent car les acheteurs peuvent ajouter de la marge pour maintenir leurs positions ouvertes.

Comme le montre la principale mesure des dérivés, une baisse de 10 % par rapport au sommet historique de 67 000 $ du 20 octobre n’a pas suffi à inquiéter les traders professionnels, car le taux de base se situait à un niveau sain de 12 %.

Les points de vue et opinions exprimés ici sont uniquement ceux de la auteur et ne reflètent pas nécessairement les vues de Cointelegraph. Chaque investissement et mouvement commercial comporte des risques. Vous devez effectuer vos propres recherches avant de prendre une décision.

.

Cet article est une traduction. Lire l’originale sur Cointelegraph

Credit illustration : Cointelegraph

Parfois ma traduction est pourrie, mais le principal c'est que t'es l'info non ?