Peter Brandt, un commerçant chevronné populaire et PDG de la société de trading propriétaire Factor LLC, a récemment fait part de ses réflexions sur le redémarrage potentiel de Goldman Sachs de son bureau de crypto-monnaie.

Nous, les anciens, avons appris que chaque fois @Goldman Sachs pénètre dans une niche de marché, il est temps de garder votre argent. $ BTC pic.twitter.com/tHfRkS4igb

– Peter Brandt (@PeterLBrandt) 1 mars 2021

Le 21 décembre 2017, une pièce similaire de Bloomberg déclaré que Goldman Sachs mettrait en place un bureau de négociation de crypto-monnaie, bien que la banque «essayait toujours de résoudre les problèmes de sécurité».

Bien que le graphique de Brandt semble significatif, il faut comprendre qu’une telle spéculation était en cours depuis quelques mois. Le Wall Street Journal déjà couvert L’intention de Goldman Sachs de le faire le 2 octobre 2017.

Même si nous ignorons la date exacte, Goldman Sachs a apparemment abandonné ces projets de lancement de son bureau de négociation Bitcoin (BTC). Mais plus important encore, il n’y a pas beaucoup de similitudes entre la course haussière de 2017 et le marché actuel en termes de structures.

Notez comment le volume de BTC est passé d’un volume quotidien moyen de 2 milliards de dollars en novembre 2017 à 14,6 milliards de dollars à la fin de l’année, soit une multiplication par sept. La demande de détail entrante était si impressionnante qu’elle a poussé les bourses Binance, Bitfinex et Bittrex à rejeter temporairement les nouveaux utilisateurs.

Les comptes Binance étaient même vendus par les utilisateurs directement à d’autres utilisateurs au moment où aucune nouvelle inscription n’était acceptée. En d’autres termes, il n’y a actuellement aucune frénésie de vente au détail dans Bitcoin similaire à ce qui s’est passé à la fin de 2017. En fait, le cycle haussier actuel semble être conduit par des institutions qui semblent ramasser BTC à chaque baisse.

Pendant ce temps, le volume d’échange quotidien moyen de 66 milliards de dollars observé le 22 février, alors que la capitalisation boursière de Bitcoin atteignait 1,09 billion de dollars, était relativement stable au cours des six semaines précédentes.

Par conséquent, un analyste technique expérimenté tel que Brandt aurait dû ajouter la mise en garde selon laquelle le volume est l’indicateur de participation au marché le plus pertinent – sur lequel il insiste fréquemment dans ses autres analyses.

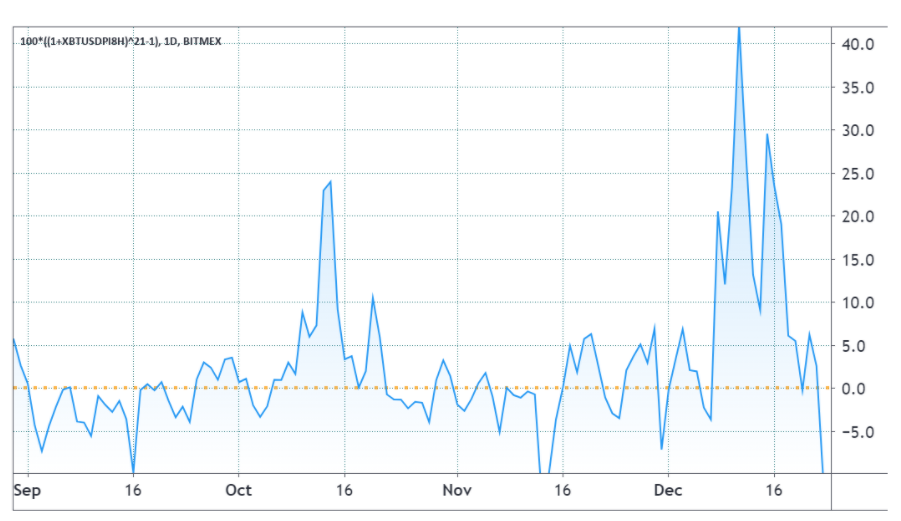

Pour régler définitivement cette différence, il faut comprendre les bases des marchés à terme. Les bourses de produits dérivés facturent des frais à terme à long terme (acheteurs) ou shorts (vendeurs) toutes les huit heures pour maintenir une exposition au risque équilibrée. Cet indicateur, connu sous le nom de taux de financement, deviendra positif lorsque les acheteurs sont ceux qui exigent le plus de levier.

Comme l’indique le graphique ci-dessus, les acheteurs étaient prêts à payer jusqu’à 40% par semaine pour tirer parti de leurs positions longues. Ceci est tout à fait insoutenable et un signe d’optimisme extrême. Tout ralentissement du marché aurait provoqué des liquidations en cascade, le prix du BTC s’accélérant à la baisse.

De tels taux exorbitants n’existent plus, bien que le taux de financement hebdomadaire actuel de 4% soit le plus élevé depuis juin 2019. Néanmoins, des échelles de magnitude inférieures à la fin de 2017 scandalisent la frénésie de l’endettement long induite par le commerce de détail.

Enfin, il faut tenir compte du fait que décembre 2017 a marqué le lancement des contrats futures CME et CBOE. Comme Cointelegraph l’a astucieusement dit à l’époque: « Cet événement sans précédent pourrait avoir un impact significatif sur l’économie Bitcoin. » Rétrospectivement, cela semble avoir été le pic d’euphorie que les ours attendaient. Ainsi, la réticence de Goldman Sachs était probablement l’effet, pas la cause.

Mais alors que Brandt est devenu bien connu dans l’espace de la crypto-monnaie pour avoir anticipé la correction de 80% plus après le sommet du prix du Bitcoin en 2017, son bilan a été moins impressionnant ces derniers temps.

Donc, pour résumer, il n’y a aucune preuve pour soutenir la théorie de Brandt à part un seul événement qui s’est produit une fois au cours des 11 années de trading Bitcoin. Sans oublier que les rumeurs du bureau de négociation de crypto-monnaie Goldman Sachs 2017 duraient depuis un certain temps.

Les points de vue et opinions exprimés ici sont uniquement ceux de la author et ne reflètent pas nécessairement les vues de Cointelegraph. Chaque mouvement d’investissement et de négociation comporte des risques. Vous devez mener vos propres recherches lorsque vous prenez une décision.

.

Cet article est une traduction. Lire l’originale sur Cointelegraph

Credit illustration : Cointelegraph

Parfois ma traduction est pourrie, mais le principal c'est que t'es l'info non ?