Lorsque le prix de Bitcoin (BTC) a chuté de 10% à 29150 $ le 27 janvier, quelque chose d’inhabituel s’est produit avec les contrats à terme BTC de la Chicago Mercantile Exchange (CME).

Lorsque le prix a chuté, ces contrats à terme sur Bitcoin CME se sont échangés avec une réduction de 1% sur Coinbase, ce qui signalait un désaccord entre les deux marchés.

Bonjour.

Le spot Bitcoin a presque entièrement retracé l’hebdomadaire.

Les futs bitcoin CME sont à la fois arriérés et expirent vendredi. C’est tout.

– i.am.nomad (@IamNomad) 27 janvier 2021

Immédiatement, les commerçants ont suggéré que les contrats à terme, qui devaient expirer dans 48 heures, étaient responsables de la baisse des prix. Maintenant, avant de se précipiter vers des conclusions rapides, il faut noter que chaque vente à découvert nécessite un acheteur (long) de la même taille.

Ainsi, il ne peut y avoir open interest déséquilibre. De plus, les contrats à terme peuvent être prolongés (reconduits) pour une date future, tant que son détenteur dispose d’une marge suffisante pour le couvrir.

Au lieu de supposer qu’un seul facteur a eu un impact sur le prix de Bitcoin, il est préférable d’analyser les mouvements intrajournaliers des deux marchés (contrats à terme CME et échanges au comptant).

La prime (ou base) des contrats à terme mesure la prime des contrats à terme à plus long terme aux niveaux actuels au comptant (marchés réguliers). Chaque fois que cet indicateur s’estompe ou devient négatif, il s’agit d’un drapeau rouge alarmant. Cette situation est également connue sous le nom de rétrogradation et indique un sentiment baissier.

Ces contrats à mois fixe se négocient généralement avec une légère prime, ce qui indique que les vendeurs demandent plus d’argent pour retenir le règlement plus longtemps. Sur des marchés sains, les contrats à terme devraient se négocier avec une prime annualisée de 5% à 15%, également appelée contango.

Le désalignement entre chaque marché pourrait avoir été causé par des liquidations de contrats longs entraînées par des traders avec une marge insuffisante, des carnets d’ordres minces ou une action de prix intense avant les marchés au comptant restants.

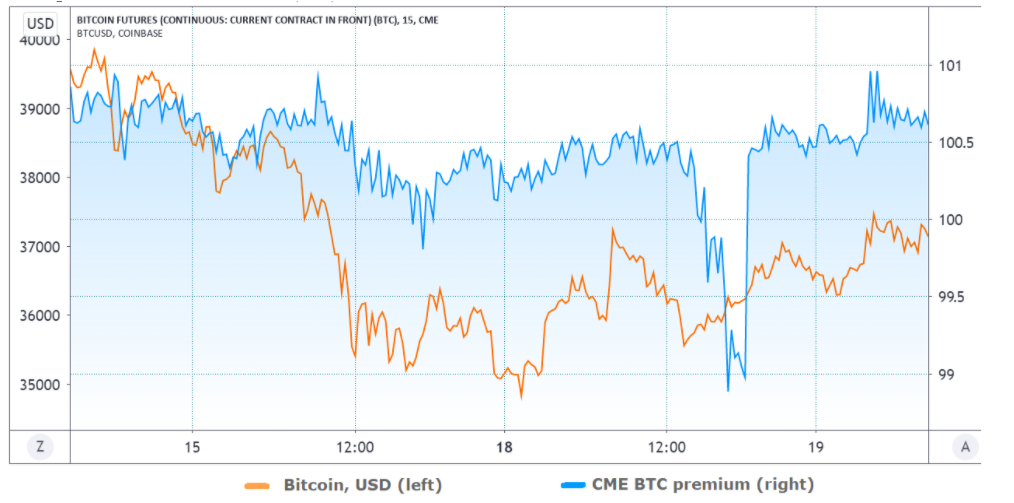

Par conséquent, ces données ne révèlent pas en elles-mêmes une cause ou une conséquence. De plus, un mouvement similaire a eu lieu le 18 janvier.

Notez comment la prime CME BTC s’est effondrée à 1% négatif malgré l’absence de volatilité apparente sur les bourses au comptant BTC. Il est sûr de dire que cet événement n’a eu aucun rapport avec l’action des prix du marché.

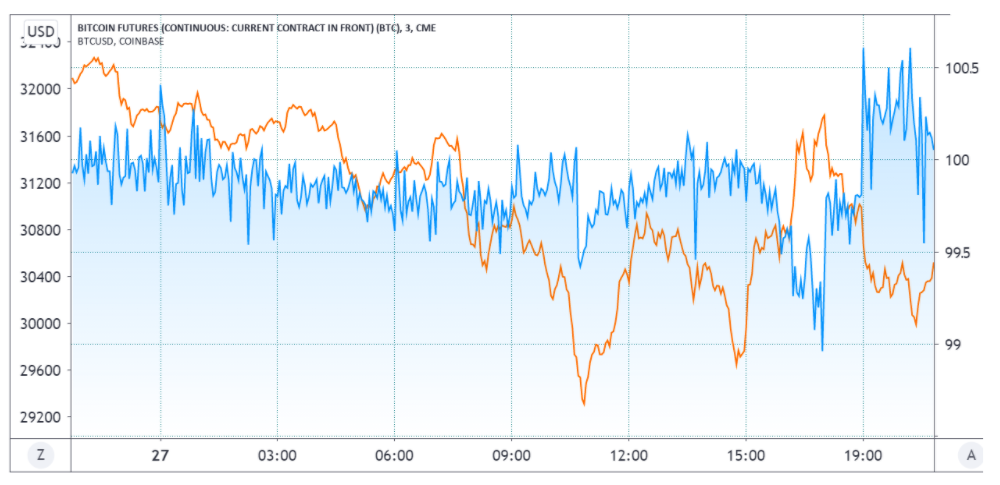

En analysant le crash du 27 janvier sur une vue plus granulaire, il est possible de déterminer si la prime CME négative a précédé la volatilité du marché.

Les niveaux de données ci-dessus montrent qu’au lieu d’agir comme un indicateur avancé, la prime des contrats à terme CME Bitcoin a plongé beaucoup plus tard dans la journée. Alors que Bitcoin testait la résistance de 31800 $, la pression de vente chez CME s’est poursuivie, provoquant momentanément la différence de prix.

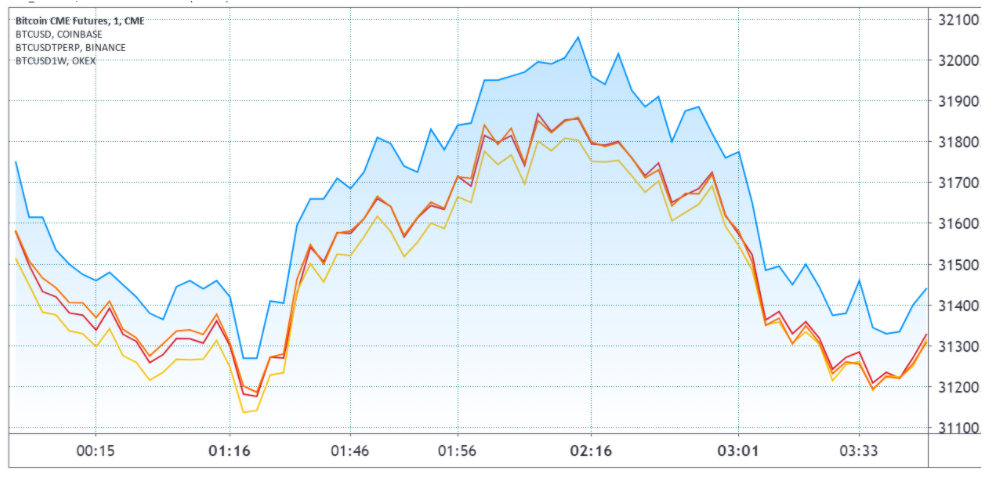

Plusieurs raisons pourraient être à l’origine de cet effet, donc la comparaison du prix intrajournalier sur plusieurs bourses pourrait expliquer si CME a conduit le ralentissement.

Pour résumer, il n’y a aucune preuve d’anticipation de prix par les contrats à terme CME Bitcoin. Ces marchés sont incroyablement arbitrés et évolueront généralement en tandem. De plus, la prime habituelle pourrait faire face à des écarts momentanés similaires à ceux qui se sont produits le 18 janvier, quelle que soit la volatilité de Bitcoin à l’époque.

Les vues et opinions exprimées ici sont uniquement celles de author et ne reflètent pas nécessairement les vues de Cointelegraph. Chaque mouvement d’investissement et de négociation comporte des risques. Vous devez mener vos propres recherches lorsque vous prenez une décision.

.

Cet article est une traduction. Lire l’originale sur Cointelegraph

Credit illustration : Cointelegraph

Parfois ma traduction est pourrie, mais le principal c'est que t'es l'info non ?