Principaux points à retenir

- Tokemak est un protocole émergent qui vise à offrir une liquidité profonde et durable aux projets DeFi.

- Grâce à Tokemak, les projets DeFi peuvent réduire de trois à quatre fois les coûts liés à l’obtention et à la recherche de liquidités.

- Pour les fournisseurs de liquidités, Tokemak offre des rendements plus élevés et une protection contre l’impermanent loss grâce à des pools de jalonnement unilatéraux.

Tokemak est le premier produit liquidité-en-tant-que-service de DeFi. Il est conçu pour atténuer l’impermanent loss pour les fournisseurs de liquidité et pour garantir une liquidité profonde et durable pour les protocoles DeFi. Les réacteurs Tokemak peuvent aider les projets à réduire leurs coûts de sécurisation et de dépense de liquidité de trois à quatre fois environ.

Le problème de liquidité de DeFi

Depuis son lancement à l’été 2021, Tokemak s’est rapidement imposé comme l’un des projets les plus prometteurs de DeFi. Son succès précoce est principalement dû à sa proposition de valeur unique et à son approche de la capture de la liquidité.

Pour comprendre le fonctionnement de Tokemak, il convient de se pencher sur la question de la liquidité et de la gestion des liquidités en crypto. En termes simples, la liquidité fait référence à la quantité d’actifs cryptographiques disponibles pour la négociation sur un protocole ou un lieu de négociation particulier. La liquidité est importante car elle détermine la facilité avec laquelle un actif peut être converti en espèces ou en une autre crypto-monnaie sans affecter son prix de marché.

Lorsqu’un protocole ou un lieu de négociation présente une liquidité profonde ou élevée, les traders peuvent exécuter efficacement des transactions de grande valeur sans subir de slippage – un phénomène de marché faisant référence à la différence de prix entre le prix de l’ordre de l’actif et le prix payé de la transaction. Lorsque la liquidité d’une bourse donnée est faible, le slippage est plus élevé, ce qui signifie que les opérateurs reçoivent généralement moins de jetons que ceux qu’ils ont commandés à chaque transaction.

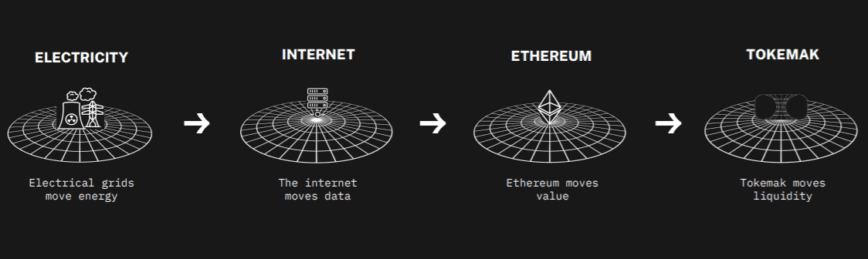

Les marchés ne peuvent exister sans liquidité, c’est pourquoi Tokemak aime considérer la liquidité comme une infrastructure. Comme le dit Tokemak, les réseaux électriques permettent le transfert d’énergie, Internet permet le transfert d’informations et les blockchains comme Ethereum permettent le transfert de valeur. Le fondateur de Tokemak, Carson Cook, s’est assis avec Crypto Briefing pour discuter du projet, et il a expliqué qu’il a été construit dans le but d’avoir « une couche supplémentaire qui déplace la liquidité entre les blockchains. »

Cook décrit le service de Tokemak comme un « utilitaire de liquidité ». À terme, le projet vise à devenir un protocole à part entière d’approvisionnement et de gestion des liquidités, permettant aux développeurs de construire leurs projets sans se soucier des liquidités. « Dans ce nouveau monde du Web3, vous avez essentiellement un flux de valeur qui remplace le flux de données du Web2 », a-t-il déclaré. « Ainsi, dans un monde où le flux de valeur se déplace, la liquidité joue vraiment le rôle de bande passante au sein du système. »

Source: Tokemak

L’approvisionnement en liquidité dans la crypto est actuellement sous-optimal. Les échanges centralisés s’appuient sur des teneurs de marché centralisés, tandis que les échanges décentralisés s’appuient sur des teneurs de marché automatisés pour sécuriser et gérer la liquidité. Pour les projets qui cherchent à se procurer des liquidités pour leurs jetons natifs, le processus peut coûter beaucoup de temps et d’argent. Aujourd’hui, dans le monde du DeFi, la capacité à résoudre le problème de liquidité peut faire ou défaire un projet. Commentant ce problème, Carson a déclaré :

« L’un des principaux signaux que nous avons vus pour construire Tokemak est que tous ces constructeurs vivaient et mouraient en fonction de la question de savoir s’ils avaient compris la liquidité ou la tenue de marché, ce qui semblait être une chose étrange pour un constructeur d’un jeton de jeu, par exemple – pour que leur vision vive ou meure en fonction de la question de savoir s’ils ont compris quelque chose d’aussi opaque sonnant comme la liquidité ou la tenue de marché. »

Selon les calculs que Tokemak a partagés avec Crypto Briefing, les fondateurs de projets DeFi peuvent consacrer entre 25 et 75 % de leur temps partagé à des questions concernant l’approvisionnement en liquidités, la gestion et la tenue de marché. En plus de cela, les projets paient en moyenne environ 1,25 $ dans leurs jetons natifs pour chaque dollar de liquidité obtenu. Grâce à la solution de Tokemak, qui permet de trouver et de gérer des liquidités à la demande et de manière durable, Carson affirme que ce chiffre pourrait être réduit de 1,25 dollar par an.

Tokemak comment ça fonctionne

Les trois fonctions que les teneurs de marché traditionnels centralisent généralement sont l’apport de capitaux, la connaissance stratégique du marché pour savoir quels actifs peuvent être négociés et où, ainsi que la technologie et l’expertise de négociation pour fixer le prix des actifs.

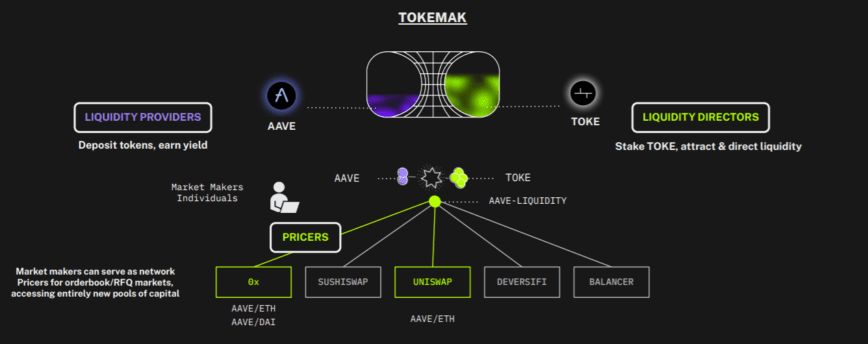

Plutôt que de centraliser ces trois fonctions, Tokemak les désagrège et les regroupe sur la blockchain. Tokemak est effectivement un fournisseur de liquidités décentralisé. Comme les teneurs de marché centralisés, il exécute les trois mêmes fonctions, mais il répartit les tâches entre trois participants distincts.

Ces trois participants sont les fournisseurs de liquidités qui apportent des capitaux dans le système, les directeurs de la liquidité qui gèrent où la liquidité doit circuler, et les tarificateurs qui fournissent des informations sur la négociation et le prix des actifs lorsque la liquidité doit aller vers le carnet d’ordres ou les échanges basés sur les demandes de cotation. Les tarificateurs sont exclus du processus lorsque la liquidité va vers des bourses automatisées basées sur des teneurs de marché, car les protocoles eux-mêmes utilisent un algorithme pour fixer le prix des actifs.

Du point de vue de l’architecture des systèmes, Tokemak est divisé en deux parties : les pools de genèse et les réacteurs. Les pools genesis représentent des pools globalisés unilatéraux dans lesquels les fournisseurs de liquidités peuvent ajouter de l’ETH ou de l’USDC, et dans lesquels les réacteurs puisent pour fournir une liquidité bilatérale sur différents lieux de négociation du marché cryptographique. On parle de pools globalisés parce que l’ETH et l’USDC sont les actifs les plus courants associés à d’autres jetons pour créer des pools de liquidité entre les teneurs de marché automatisés.

Les réacteurs, quant à eux, représentent les pools d’équilibrage et de direction des liquidités. D’un côté, les fournisseurs de liquidités déposent des actifs comme AAVE, SUSHI ou OHM, et de l’autre, les directeurs de liquidités déterminent où iront ces liquidités en déposant le token de gouvernance et d’utilité natif de Tokemak, TOKE.

Une façon simple de comprendre le fonctionnement de Tokemak est de se concentrer sur des réacteurs uniques. Pour fournir 20 millions de dollars de liquidité dans le pool ETH/AAVE sur Uniswap, par exemple, le protocole Tokemak prendrait 10 millions de jetons AAVE du réacteur AAVE et les associerait à 10 millions de ETH du pool ETH genesis, puis déposerait automatiquement la liquidité sur Uniswap.

Les directeurs de la liquidité sont responsables de décider si cette même liquidité doit être associée à l’ETH ou à l’USDC, ainsi que de l’échange décentralisé sur lequel elle est déposée. Les directeurs de la liquidité acquièrent un droit de vote en fonction du montant de TOKE qu’ils ont placé dans le système.

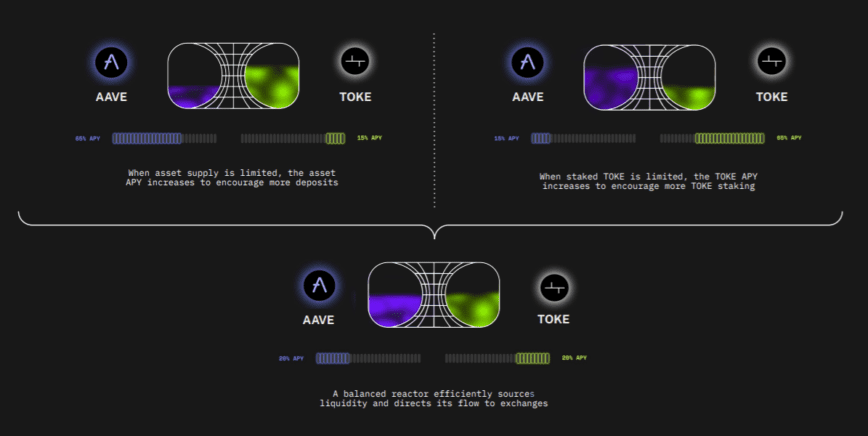

Pour améliorer son efficacité en tant que service de liquidité, Tokemak exploite les émissions de TOKE comme récompenses pour les fournisseurs de liquidité et les directeurs de liquidité afin d’équilibrer les réacteurs. Lorsqu’une quantité importante d’actifs a été déposée dans un réacteur mais qu’il n’y a qu’une quantité minimale de TOKE dirigeant la liquidité, le protocole alloue plus de récompenses TOKE du côté du directeur de la liquidité. Cela augmente le pourcentage de rendement annuel que les directeurs de liquidité peuvent gagner, ce qui encourage plus de participants à diriger la liquidité.

Inversement, s’il y a une quantité importante de TOKE misés dans un réacteur par rapport aux actifs déposés comme liquidité, le protocole alloue plus de récompenses TOKE au côté actif du réacteur pour encourager la fourniture de liquidité. En substance, Tokemak utilise les récompenses TOKE pour encourager un équilibre entre la valeur des actifs déposés en tant que liquidité et les TOKE mis en jeu par les directeurs de liquidité par le biais d’émissions de récompenses variables.

Cette approche de tenue de marché désintermédiée profite aux projets qui cherchent à se procurer des liquidités et aux utilisateurs qui cherchent à fournir des liquidités. Elle aide les projets à externaliser la recherche et la gestion de la liquidité de manière efficace et peu coûteuse. En revanche, les fournisseurs de liquidité peuvent fournir une liquidité unilatérale de manière passive et sans risque de subir de l’impermanent loss – un processus dans lequel les fournisseurs de liquidité perdent temporairement des fonds lorsqu’ils fournissent des actifs à un pool de liquidité en raison de la volatilité du prix des actifs déposés.

Si la conception de Tokemak est sans aucun doute bénéfique pour les parties prenantes individuelles, elle pourrait également changer la donne pour l’espace DeFi au sens large. En effet, il vise à atténuer l’impermanent loss et à se rapprocher de ce qu’il appelle « La Singularité ».

Atténuation de l’impermanent loss

La fourniture de liquidités sur les échanges de DeFi nécessite actuellement de placer des actifs dans des pools de liquidités à double jeton. En raison du mode de fonctionnement des teneurs de marché automatisés, les fournisseurs de liquidités risquent de perdre de l’argent en raison de l’impermanent loss.

L’impermanent loss fait référence à la différence de valeur entre le dépôt d’actifs dans des pools de liquidité à double jeton et la valeur que les fournisseurs de liquidité auraient eu s’ils avaient conservé passivement leurs actifs au lieu de les jalonner. Elle se produit en raison de la volatilité du prix des actifs déposés dans un pool.

Selon une étude récente soutenue par Bancor, près de 50 % des fournisseurs de liquidité sur Uniswap V3 – le plus grand teneur de marché automatisé de DeFi – subissent des rendements négatifs en raison de l’impermanent loss. Par conséquent, de nombreux participants au DeFi sont réticents à fournir des liquidités sur les échanges décentralisés, à moins qu’ils ne soient sûrs que les gains sont suffisamment importants pour couvrir les pertes potentielles. Les projets DeFi allouent souvent une grande partie de leur stock de jetons comme récompense aux fournisseurs de liquidité pour garantir une liquidité suffisante, ce qui dilue la valeur de leurs jetons par l’inflation.

Comme le modèle est imparfait, Tokemak a pris des mesures pour atténuer l’impermanent loss des fournisseurs de liquidités. Du point de vue d’un fournisseur de liquidités individuel, le dépôt d’actifs dans des pools de jalonnement unilatéraux résout le problème de la perte impermanente car il permet aux fournisseurs de liquidités de retirer la même quantité d’actifs qu’ils ont déposés.

Au niveau du système, l’impermanent loss est toujours présente, mais Tokemak l’absorbe au nom des fournisseurs de liquidité individuels en remboursant leurs pertes. Les remboursements proviennent soit du prélèvement des actifs déficitaires de la réserve des actifs contrôlés par le protocole, soit, dans les rares cas où les actifs déficitaires ne couvrent pas les pertes, de la liquidation des TOKE placés dans le réacteur concerné. Cela signifie que les directeurs de la liquidité sont le dernier filet de sécurité pour atténuer l’impermanent loss des fournisseurs de liquidité.

La Singularité

Alors que les fournisseurs et les directeurs de liquidité obtiennent des rendements élevés des émissions TOKE, les frais de négociation accumulés par la fourniture de liquidité doivent également aller quelque part.

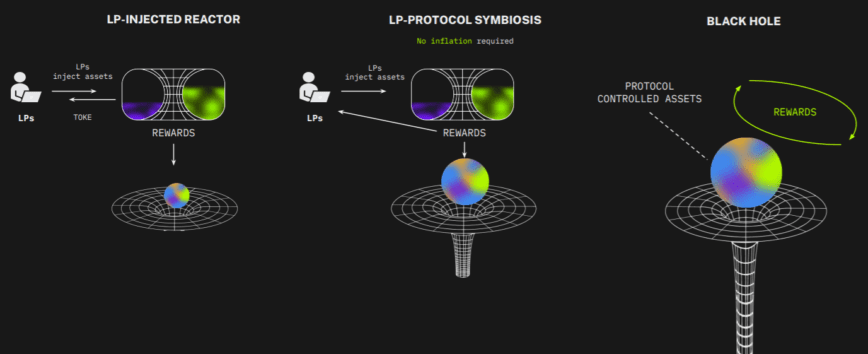

Tous les revenus que le protocole génère au niveau de l’ensemble du système vont dans le pool de trésorerie de Tokemak, appelé « Actifs contrôlés par le protocole ». Ce pool utilise les mêmes actifs pour fournir des liquidités sur différents protocoles et couvrir les fournisseurs de liquidités en cas d’impermanent loss.

Au fil du temps, l’objectif est de faire croître la réserve du pool d’actifs contrôlés par le protocole suffisamment pour que le protocole puisse resserrer l’offre monétaire de TOKE et commencer à payer une partie des revenus plutôt que des TOKE pour récompenser les fournisseurs de liquidités. Commentant l’idée générale derrière ce modèle, Carson a expliqué :

« L’objectif est d’arriver à ce que nous appelons « La Singularité », qui est le moment où nous avons suffisamment d’actifs contrôlés par le protocole que nous n’avons même pas besoin de fournisseurs de liquidité tiers. Donc, à ce moment-là, vous avez cette infrastructure de liquidité qui fournit des liquidités et qui possède déjà suffisamment d’actifs pour fournir cette bande passante de liquidité à travers DeFi. »

Carson prévoit qu’à l’avenir, la DAO de Tokemak pourrait voter pour verser le rendement généré par le pool de trésorerie des actifs contrôlés par le protocole aux détenteurs de TOKE ou utiliser les rendements pour brûler et racheter TOKE afin d’exercer une pression déflationniste sur le jeton. Dans les deux cas, en tant que membres de la DAO de Tokemak, les détenteurs de TOKE ont effectivement un droit proportionnel sur la trésorerie, ce qui leur donne indirectement une exposition à un pool diversifié d’actifs générateurs de revenus.

C’est là que se cristallise l’idée de considérer la liquidité comme une infrastructure. Tokemak veut effectivement devenir le seul fournisseur de liquidité décentralisée à travers l’écosystème de la finance décentralisée. De la même manière qu’Amazon Web Services a révolutionné l’hébergement de données en fournissant un cloud computing à la demande aux entreprises informatiques, Tokemak espère révolutionner la liquidité de la blockchain en fournissant une liquidité en tant que service aux projets DeFi.

Tokemak offre un moyen pour les projets DeFi de s’abonner à son produit liquidité-en-tant-que-service plutôt que de payer et de gérer leurs propres liquidités. Cette externalisation réduit considérablement les coûts pour les projets.

Pour mieux illustrer ce point, il est intéressant d’examiner comment d’autres projets DeFi spécifiques pourraient en bénéficier. Alchemix, par exemple, pourrait regrouper son pool ALCX/ETH Sushi LP et son pool de gouvernance ALCX en un seul pool Tokemak et n’en encourager qu’un seul, ce qui réduirait les coûts de sécurisation et d’approvisionnement en liquidités.

Tokemak estime que sa solution pourrait permettre de réduire de trois à quatre fois le montant que les projets devront payer pour obtenir des liquidités. Les économies pourraient être encore plus importantes à mesure que Tokemak s’approche de la Singularité. En dépensant moins pour les incitations à la liquidité, les projets peuvent freiner l’émission de jetons et l’inflation. Par conséquent, les détenteurs de jetons subissent moins de dilution, ce qui les incite davantage à investir sur le long terme. Enfin, Tokemak peut continuer à percevoir des commissions sur ses services de tenue de marché.

Réflexions finales

Avec une équipe en pleine expansion d’une vingtaine de développeurs de blockchain et de crypto-natifs, Tokemak vise à perturber l’ancien paradigme non durable de la liquidité basée sur l’inflation.

Jusqu’à présent, le protocole a fonctionné avec une capacité limitée, n’ayant lancé que cinq réacteurs par le biais de ses événements de collatéralisation des réacteurs (C.O.R.E.), avec cinq autres déjà approuvés et en cours de démarrage. Au cours des quatre à six prochaines semaines, Tokemak prévoit d’activer les réacteurs sans permission, ce qui permettra aux projets DeFi de créer leurs propres réacteurs sans l’approbation de la DAO de Tokemak.

C’est à ce moment-là que Tokemak commencera à fonctionner à pleine capacité et commencera la course vers la Singularité. Bien qu’il ne soit pas encore clair si Tokemak deviendra un jour un service de liquidité autonome, ses avantages momentanés pour les projets DeFi et les fournisseurs de liquidité sont indéniables. C’est l’un des très rares protocoles DeFi qui a le potentiel de révolutionner l’espace DeFi et d’ouvrir une nouvelle ère basée sur une dynamique d’approvisionnement et de gestion des liquidités complètement redéfinie.

Divulgation : Au moment de la rédaction, l’auteur de ce dossier possédait de l’ETH et plusieurs autres crypto-monnaies.

Cet article est une traduction. Lire l’originale sur cryptobriefing

Parfois ma traduction est pourrie, mais le principal c'est que t'es l'info non ?