Les traders de crypto sont attirés par le marché par sa croissance fulgurante et ses opportunités lucratives de réaliser des bénéfices. Cependant, tous les investisseurs ne recherchent pas la volatilité ou n’utilisent pas des niveaux d’endettement dégénérés pour parier sur les bourses de produits dérivés.

En fait, stablecoins comprennent généralement la moitié de la valeur totale verrouillée (TVL) sur la plupart des applications de financement décentralisé (DeFi) qui se concentrent sur les rendements.

Il y a une raison pour laquelle DeFi a explosé malgré les frais médians du réseau Ethereum dépassant 10 $ en mai. Les investisseurs institutionnels recherchent désespérément des rendements à revenu fixe, car la finance traditionnelle offre rarement des rendements supérieurs à 5%. Cependant, il est possible de gagner jusqu’à 4% par mois en utilisant Bitcoin (BTC) dérivés sur des transactions à faible risque.

Remarquez comment même les obligations de qualité inférieure, bien plus risquées que les bons du Trésor, donnent un rendement inférieur à 5%. Pendant ce temps, le taux d’inflation officiel aux États-Unis au cours des 12 derniers mois s’est établi à 4,2%.

Paul Cappelli, gestionnaire de portefeuille chez Galaxy Fund Management, a récemment déclaré à Cointelegraph que « la courbe d’offre inélastique et le calendrier d’émission déflationniste de Bitcoin » en font une « couverture convaincante contre l’inflation et les mauvaises politiques monétaires qui pourraient conduire à une dévaluation des positions de trésorerie au fil du temps ».

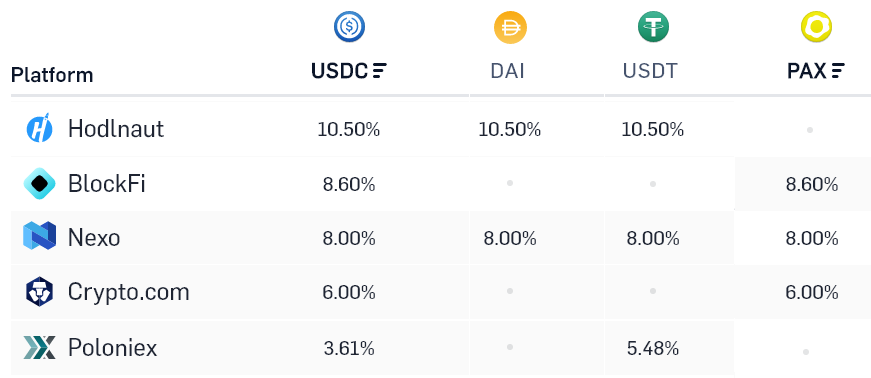

Les services centralisés tels que Crypto.com, BlockFi et Nexo rapporteront généralement 5% à 10% par an pendant stablecoin dépôts. Pour augmenter le paiement, il faut rechercher des risques plus élevés, ce qui ne signifie pas nécessairement un échange ou un intermédiaire moins connu.

Cependant, on peut atteindre un rendement hebdomadaire de 2% en utilisant des dérivés Bitcoin. Pour ces instruments, la liquidité se trouve actuellement dans des bourses centralisées. Par conséquent, le trader doit prendre en compte le risque de contrepartie lors de l’analyse de ces transactions.

La vente d’un appel couvert peut devenir une transaction à revenu semi-fixe

L’acheteur d’une option d’achat peut acquérir Bitcoin pour un prix fixe à une date future déterminée. Pour ce privilège, on paie à l’avance le vendeur d’options d’achat. Alors que l’acheteur utilise généralement cet instrument comme assurance, les vendeurs visent généralement des transactions à revenu semi-fixe.

Chaque contrat a une date d’expiration et un prix d’exercice fixés, de sorte que les gains et les pertes potentiels peuvent être calculés à l’avance. Cette stratégie d’achat couverte consiste à détenir du Bitcoin et à vendre des options d’achat, de préférence de 15% à 20% au-dessus du prix actuel du marché.

Il serait injuste de l’appeler une transaction à revenu fixe car cette stratégie vise à augmenter le solde Bitcoin du trader, mais elle ne protège pas des fluctuations de prix négatives pour ceux qui mesurent les rendements en dollars américains.

Pour un détenteur, cette stratégie n’ajoute pas de risque car la position Bitcoin restera inchangée même si le prix baisse.

Considérant que Bitcoin s’échangeait 37000 $ lorsque les données ci-dessus ont été recueillies, un trader pouvait vendre l’option d’achat de 44000 $ pour le 4 juin, à échéance dans six jours. Le dépôt d’une marge de 0,10 BTC devrait être suffisant pour vendre des contrats d’options d’achat de 0,30 BTC, recevant ainsi 0,00243 BTC à l’avance.

Deux résultats: une quantité de Bitcoin plus élevée ou une position USD plus élevée

Il y a essentiellement deux résultats, selon que Bitcoin se négocie au-dessus ou en dessous de 44 000 $ à 8 h 00 UTC le 4 juin. L’option d’achat de 44 000 $ deviendra sans valeur pour tout niveau inférieur à ce chiffre, de sorte que le vendeur de l’option conserve le paiement anticipé de 0,00243 BTC dans en plus du dépôt de marge de 0,10 BTC.

Cependant, si le prix à l’expiration est supérieur à 44 000 $, la marge du commerçant sera utilisée pour couvrir la différence de prix. À 46000 $, la perte nette est de 0,011 Bitcoin, réduisant ainsi la marge à 0,089 (4,094 $). Pendant ce temps, au moment du dépôt, la marge de 0,10 Bitcoin valait 3700 dollars.

En effet, le vendeur d’options d’achat couvertes aurait gagné plus d’argent en détenant le Bitcoin 0,10 depuis le début, le prix étant passé de 37000 $ à 46000 $. Néanmoins, en recevant le paiement anticipé de 0,00243 BTC, on augmentera les avoirs en Bitcoin même si le prix passe en dessous de 37000 $.

Ce profit de 2,4% en termes de Bitcoin se produira pour toute expiration inférieure à 44000 USD, soit 18,9% de plus que les 37000 USD lorsque les prix des options Deribit ont été analysés.

Les points de vue et opinions exprimés ici sont uniquement ceux de la auteur et ne reflètent pas nécessairement les vues de Cointelegraph. Chaque mouvement d’investissement et de négociation comporte des risques. Vous devez mener vos propres recherches au moment de prendre une décision.

.

Cet article est une traduction. Lire l’originale sur Cointelegraph

Credit illustration : Cointelegraph

Parfois ma traduction est pourrie, mais le principal c'est que t'es l'info non ?