Le crash de 51,4% de Bitcoin en mars 2020 a été l’événement de cygne noir de 24 heures le plus horrible de l’histoire de l’actif numérique. La récente activité des prix de la semaine dernière a probablement ressuscité des émotions similaires pour les investisseurs qui ont connu le krach du jeudi noir.

Au cours de la semaine dernière, le prix du Bitcoin (BTC) a chuté de 29% pour atteindre un creux de trois mois à 42150 $. 5,5 milliards de dollars de contrats longs ont été liquidés, ce qui est sans aucun doute un record en termes absolus. Pourtant, l’impact du krach de mars 2020 sur les produits dérivés a été d’un ordre de grandeur plus élevé.

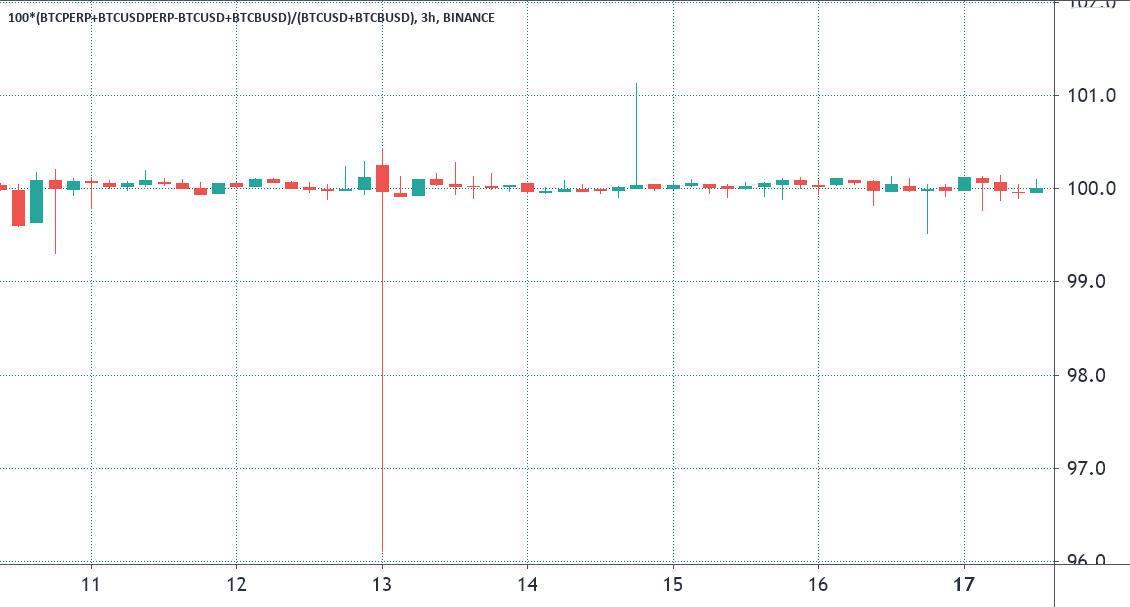

Pour comprendre pourquoi la correction actuelle est moins sévère que celle de mars 2020, nous commencerons par analyser la prime perpétuelle des contrats à terme. Ces contrats, également connus sous le nom de swaps inverses, font l’objet d’un ajustement toutes les huit heures, de sorte que tout écart de prix avec les marchés au comptant traditionnels peut être facilement arbitré.

Parfois, des écarts de prix surviennent lors de moments de panique en raison de préoccupations concernant la liquidité de la bourse des produits dérivés ou l’incapacité des teneurs de marché à participer en période de volatilité extrême.

Le 12 mars 2020, les contrats à terme perpétuels Bitcoin ont initié une descente beaucoup plus importante que le prix sur les échanges au comptant. Cette évolution s’explique en partie par les liquidations en cascade qui ont eu lieu, créant un carnet d’ordres de vente importants incapables de trouver des liquidités à des prix raisonnables.

À la suite du bain de sang, les contrats à terme perpétuels se négocient à un rabais de 12% par rapport aux échanges au comptant réguliers. BitMEX, le plus grand marché de produits dérivés à l’époque, a été déconnecté pendant 25 minutes, provoquant des ravages car les investisseurs se sont méfiés de ses conditions de liquidité.

En comparant cet événement à la semaine la plus récente, on constatera que les écarts de prix durables sont très inhabituels. Même un écart temporaire de 12% ne se produit pas, même pendant les heures les plus instables.

Notez comment les contrats perpétuels ont atteint un maximum de 4% de réduction par rapport aux échanges au comptant réguliers le 13 mai, bien que cela ait duré moins de cinq minutes. Les teneurs de marché et les bureaux d’arbitrage auraient pu être pris au dépourvu, mais ont rapidement réussi à récupérer des liquidités en achetant les contrats perpétuels à rabais.

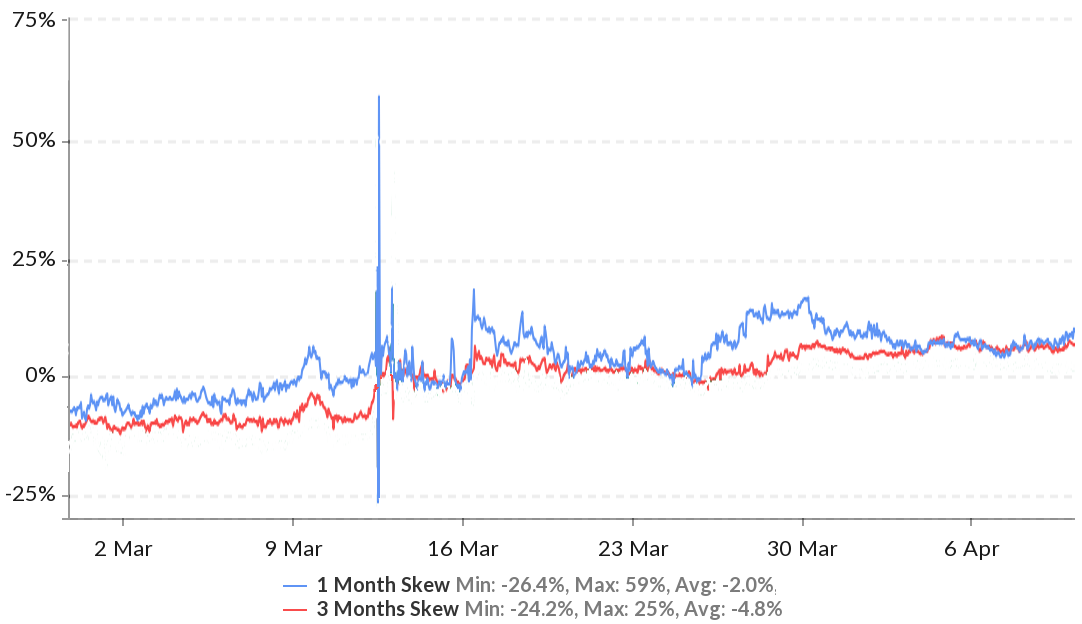

Pour comprendre l’impact de ces plantages sur les traders professionnels, l’inclinaison du delta de 25% est la meilleure mesure, car elle compare les prix des options d’achat (d’achat) et de vente (vente) similaires. Lorsque les teneurs de marché et les baleines craignent que le prix du Bitcoin ne s’effondre, ils exigent une prime plus élevée pour les options de vente neutres à baissières. Ce mouvement provoque un décalage positif du biais delta de 25%.

Le graphique ci-dessus montre le delta du delta des options Bitcoin à un mois de 59% époustouflant en mars 2020. Ces données montrent une peur absolue et une incapacité à évaluer les options de vente (put), provoquant la distorsion. Même si l’on exclut le pic intrajournalier, le biais delta de 25% présentait des périodes prolongées au-dessus de 20, indiquant une «peur» extrême.

Au cours de la semaine écoulée, l’indicateur de biais a culminé à 14%, ce qui n’est pas très loin de la fourchette «neutre» -10% à + 10%. C’est en effet une différence frappante par rapport au biais négatif des mois précédents, signe d’optimisme, mais rien d’extraordinaire.

Par conséquent, bien que la récente baisse de prix de 29% en sept jours ait pu être dévastatrice pour les traders utilisant l’effet de levier, l’impact global sur les produits dérivés a été modeste.

Ces données montrent que le marché a été incroyablement résilient ces derniers temps, mais cette force pourrait être testée si le prix du Bitcoin continue de baisser.

Les points de vue et opinions exprimés ici sont uniquement ceux de la auteur et ne reflètent pas nécessairement les vues de Cointelegraph. Chaque mouvement d’investissement et de négociation comporte des risques. Vous devez mener vos propres recherches au moment de prendre une décision.

.

Cet article est une traduction. Lire l’originale sur Cointelegraph

Credit illustration : Cointelegraph

Parfois ma traduction est pourrie, mais le principal c'est que t'es l'info non ?